¿Ahorrar en colones o ahorrar en dólares?

Una de las preguntas más frecuentes en el universo de las finanzas personales costarricences es esta: ¿Es mejor ahorrar en colones o en dólares? Para responderla, se deben considerar muchas variables, pero en casi todos los casos, conviene tener un porcentaje alto de nuestros ahorros en colones.

En esta publicación voy a explicar cuáles son las consideraciones que debemos tener para tomar la decisión.

Volatilidad e incertidumbre

El elemento que más dificulta decidir en qué moneda ahorrar es que no sabemos con certeza lo que puede pasar con el precio de la moneda. En un periodo corto este precio puede cambiar rápidamente, y puede cambiar al alza o a la baja. Así, lo que sea que vayamos a hacer tiene que considerar la volatilidad y la incertidumbre en el precio de la moneda.

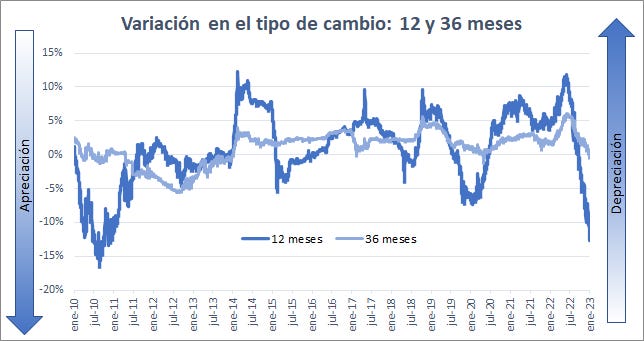

En el siguiente gráfico les presento la variación anual (la diferencia porcentual entre el tipo de cambio de cada fecha vs. el tipo de cambio vigente 12 meses antes), para el periodo de 15 años entre enero de 2008 y enero de 2023.

El gráfico nos muestra una historia de variaciones fuertes y sorpresivas en el precio de la moneda, tanto al alza como a la baja. Como este patrón de variaciones podría continuar en el futuro, cuando decidamos sobre el ahorro en colones o en dólares, debemos tomar en cuenta el impacto que podría tener esa volatilidad en el tipo de cambio.

Hay dos formas de protegernos de la volatilidad. La primera es evitar exponernos a la fuente de la volatilidad, es decir, evitar estar expuestos al tipo de cambio. La segunda es extendiendo el plazo de inversión, pues en plazos más largos el efecto de la volatilidad se diluye. Para ilustrar este efecto, vuelvo a presentar la variación cambiaria, pero esta vez no solo para el periodo anual, sino para el periodo de tres años. En este último, el impacto de los cambios es mucho menor. Siguiendo esta misma lógica, entre más se extienda el plazo, menos nos impacta la volatilidad.

Criterios de uso y plazo

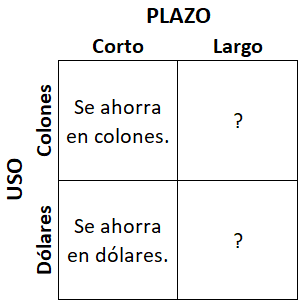

El uso que le demos a las dos estrategias presentadas para reducir el riesgo de la volatilidad cambiaria dependerá de las características de uso y plazo de nuestro ahorro. Lo primero que se debe tener claro es el uso final de los fondos que se están ahorrando, y particularmente la moneda en la que se va a hacer el gasto. ¿Planeamos utilizar nuestros ahorros en bienes y servicios con precios en colones o con precios en dólares? El segundo elemento a considerar es el plazo en el que planeamos usar el ahorro. ¿Esperamos usar el dinero en el corto plazo? ¿Tenemos un objetivo más a futuro?

La primera de las dos estrategias, evitar la volatilidad, es la única que podemos usar en ahorros de corto plazo, y esto lo hacemos eliminando cualquier exposición al tipo de cambio. Cuando tenemos un ahorro que planeamos usar en el corto plazo (dos años o menos), deberíamos hacerlo en la moneda en la que se va a hacer el gasto. Si vamos a hacer una compra en colones, ahorramos en colones, y si vamos a hacer una compra en dólares, ahorramos en dólares. Esto, de paso, nos ayuda a eliminar gastos innecesarios en comisiones de cambio de moneda.

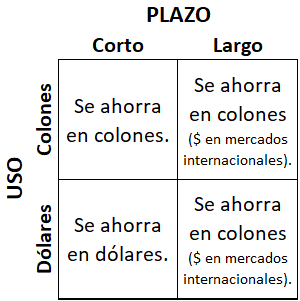

Si quisiéramos clasificar nuestro ahorro por criterios de uso y plazo en una matriz 2x2, veríamos algo así:

Con el corto plazo resuelto, sólo hace falta aclarar una buena estrategia para el largo plazo.

El largo plazo

Como vimos anteriormente, la segunda estrategia para reducir el impacto de la volatilidad cambiaria es ahorrar en horizontes más largos y esperar que los efectos de corto plazo se disipen.

Para el ahorrante o inversionista de largo plazo, entonces, la volatilidad del tipo de cambio deja de ser un tema de importancia, y esto le permite enfocar su atención en otras cualidades de su inversión.

La más importante de todas estas cualidades es el retorno sobre la inversión que puede obtener en el tiempo. Sabiendo esto, toca determinar si es más rentable invertir en colones o en dólares.

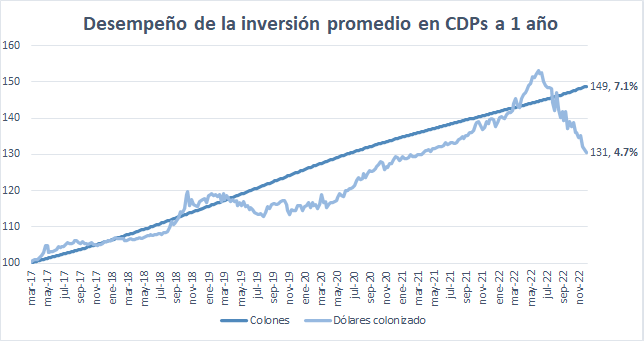

Para esto, vamos a evaluar los desempeños de largo plazo de algunas inversiones comunes en el país. Iniciamos con los certificados de depósito a plazo ofrecidos por los intermediarios financieros locales.

Abajo presento un gráfico del desempeño de una inversión consecutiva en CDPs a un año. En el gráfico, comparo el retorno en colones de invertir en CDPs en colones, contra el retorno en colones de invertir en CDPs en dólares, colonizando luego el valor resultante con el tipo de cambio de compra de ventanillas. En este ejemplo podemos ver cómo, en años recientes, con algunos periodos de excepción, ha sido más rentable invertir en colones que en dólares.

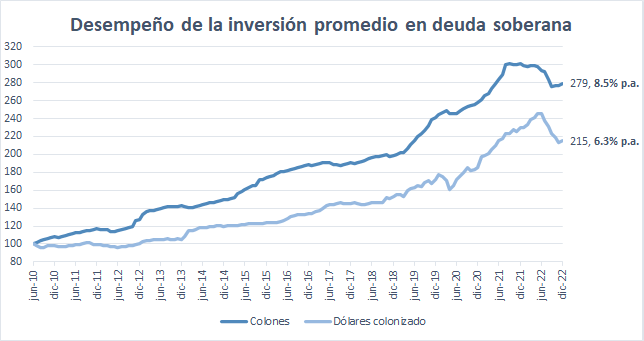

En un segundo ejemplo, con mayor historia de datos, presento la inversión promedio en deuda soberana local. Al igual que en el caso anterior, se evalúa el desempeño de la inversión en colones contra el desempeño de la inversión en dólares colonizada. Acá, nuevamente se puede confirmar que la inversión en colones es más rentable en el tiempo que la inversión en dólares.

Este fenómeno se ha observado persistentemente en el tiempo, y de forma muy amplia en el mercado local. Así, prácticamente cualquier tipo de inversión que se evalúe, si está disponible en ambas monedas, será por lo general más rentable en colones.1

Ahora, ¿qué pasa con las inversiones que no están disponibles en ambas monedas? Este es el caso de la mayor parte de las inversiones en mercado internacional, y estas hay que incluirlas dentro del ahorro en la medida que contribuyan a diversificar y enriquecer nuestra cartera. Esta es la razón por la cual mi portafolio recomendado para el largo plazo incluye un porcentaje de inversión en dólares.

Al incorporar esta nueva información en nuestra matriz 2x2, veríamos algo así:

¿Y la devaluación?

Luego de esta explicación, puede aún inquietarnos la llamada posición “débil” del colón contra el dólar. ¿Es razonable invertir en colones cuando es una moneda que pierde tanto valor contra el dólar?

Para responder esto, regreso al gráfico de variación anual.

En estos últimos 15 años, si suavizamos los periodos de apreciación y depreciación acelerada de la moneda, y tratamos de llegar al valor promedio de la variación anual, nos encontramos que el colón ha tenido una depreciación anual promedio de 1.5% contra el dólar.23

Este valor no parecería poner al colón en una desventaja significativa contra el dólar, mucho menos si aún al incorporar esa depreciación, como lo hicimos arriba, obtenemos mejores desempeños de la inversión en colones.

Resuelto lo anterior, concluyo recomendándoles el uso de la matriz 2x2 para tomar decisiones de ahorro en colones y dólares.

¡Muchas gracias por leer! Si este artículo le pareció útil, no dude en compartirlo. Si tiene alguna duda adicional que le gustaría ver resuelta más adelante, envíeme por favor una respuesta, o escriba un comentario.

Si se ve esto del lado del crédito, se puede llegar a la conclusión análoga de que los créditos en dólares suelen ser más económicos que los créditos en colones, cuando ambos se expresan en la misma moneda.

Los niveles de depreciación de largo plazo dependen de muchos factores, pero podemos usar como aproximación el diferencial de inflaciones entre los países. Si la inflación anual en EE.UU. es 2% y la inflación anual en Costa Rica es 3.5%, un nivel de depreciación de 1.5% anual para el colón es perfectamente razonable.

Gran parte de la desconfianza que existe sobre la estabilidad del colón proviene del recuerdo de la crisis de devaluación de la década de 1980, que ocurrió en condiciones muy distintas a las actuales (régimen de tipo de cambio fijo, menor integración a los mercados internacionales de bienes y capitales).