¿Cómo se invierten nuestras pensiones fuera del país?

Nos encontramos en medio de uno de los periodos de mayor volatilidad e incertidumbre que se hayan observado en décadas recientes en la economía mundial. Para quienes observan lo que ocurre en el mundo, y sus repercusiones en mercados financieros dentro y fuera del país, no debería ser una sorpresa observar caídas en el valor de nuestra cuenta individual de pensiones en el ROP.

Sin embargo, a la mayoría de nosotros sí nos sorprendieron estas caídas. Y es que tenemos la buena suerte de que periodos anteriores de crisis no afectaron ni tan profundamente, ni de forma tan extendida nuestros ahorros. Por primera vez estamos experimentando de forma colectiva una pérdida significativa y no hemos sabido muy bien cómo reaccionar.

Es natural, cuando vemos pérdidas en nuestro estado de cuenta, que queramos entender qué está pasando. ¿Existen explicaciones razonables para lo que ocurre o estamos ante una señal de alarma? ¿Cómo podemos saber? La inversión de los ahorros para la pensión es un tema muy opaco. Los administradores no suelen comunicar con claridad lo que están haciendo, y la Superintendencia lleva años haciendo esfuerzos por ocultar la información de las inversiones.

En este entorno de opacidad, se señalan posibles causas de las pérdidas. Uno de estos posibles culpables fue la inversión en activos internacionales.

Durante los meses más criticos de 2022, y aún en fechas más recientes, medios tradicionales como El Financiero y el Semanario Universidad han intentado investigar y comunicar exactamente cómo está invertida la porción de nuestras pensiones que las operadoras de pensión complementaria han colocado en mercados financieros internacionales, pero han topado con limitaciones de información importantes, que básicamente les permiten reportar dos datos:

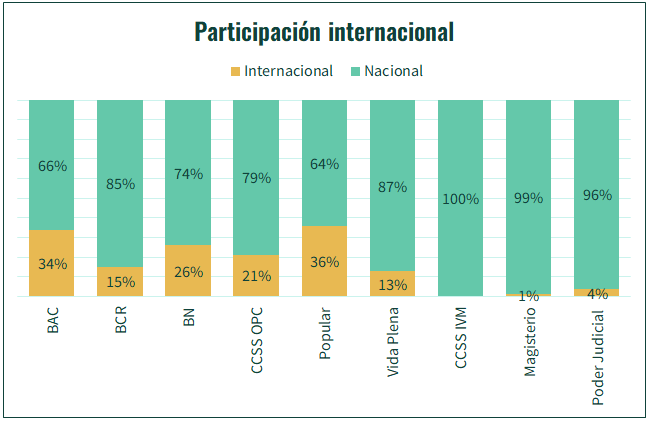

El porcentaje de inversión internacional.

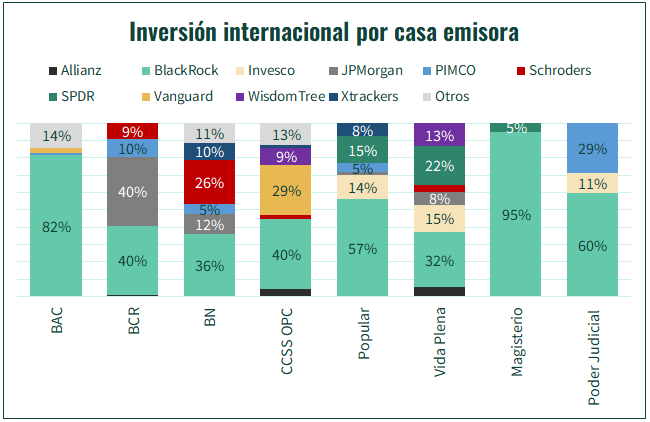

La casa empaquetadora de los valores de inversión.

Con esta información, tan limitada, ha sido necesario dar un poco de espacio a la imaginación para tratar de completar el rompecabezas de las pérdidas. ¿Es el porcentaje de inversión internacional el factor definitivo? ¿Lo que está ocurriendo será talvez culpa de las casas empaquetadoras de valores?

Hace un par de semanas, sin embargo, cambió el panorama. La Superintendencia de Pensiones decidió, luego de años de restricción, volver a publicar la información pormenorizada de las carteras de inversión. Esto nos permite analizar en detalle la composición de las inversiones internacionales, y entender cómo han actuado las operadoras de pensión con lo que invierten fuera del país. Eso sí, esta información tiene 6 meses de rezago, por lo que a lo sumo podemos ver la situación de las pensiones en el mes de noviembre de 2022.

Hoy, no quisiera enfocarme en el origen de las pérdidas de los fondos de pensión en 2022. En gran medida esas pérdidas se han revertido y ya habrá oportunidad de hacer un buen análisis post-mortem. Por ahora, quisiera aprovechar esta nueva fuente de datos y profundizar un poco en la administración de los fondos fuera del país. Aprovecho para incluir no sólo a las operadoras de pensión complementaria, sino también a los administradores de fondos básicos: el IVM, el Magisterio, y el Poder Judicial.

Voy a presentarles la inversión internacional bajo tres ópticas. Inicio con lo que ya sabemos, luego paso a ver en qué se está invirtiendo, y cierro con la forma en la que se está invirtiendo.

Lo que ya hemos visto

Como indiqué más arriba, la información disponible hasta hoy incluía el porcentaje de inversión internacional y los datos de la casa empaquetadora de los valores de inversión.

Es importante conocer el porcentaje de inversión internacional de nuestra operadora y nuestro administrador de régimen básico, porque nos puede dar una idea de la forma en la que diversifican sus inversiones. Costa Rica representa menos del 0.1% del mercado financiero mundial, y podría valer la pena reducir el monto que los valores locales representan dentro de nuestros ahorros de pensión.

El segundo dato que se ha publicado repetidamente es el de la casa empaquetadora de valores. Aunque lo incluyo para referencia, me parece que este es un dato completamente irrelevante. Lo asemejo a tratar de identificar cuál es el supermercado en el que se compra el diario, sobre lo que efectivamente se compró. A todos nos interesa más saber que se compró arroz, leche y frijoles, que saber que se compraron en Palí o que se compraron en Mega Super. Y así debería ser con nuestras inversiones. Nos es de mayor interés saber que estamos invirtiendo en acciones de empresas tecnológicas o en deuda del gobierno alemán, que saber que las compramos en un vehículo de JPMorgan o en uno de BlackRock.

Lo que es importante

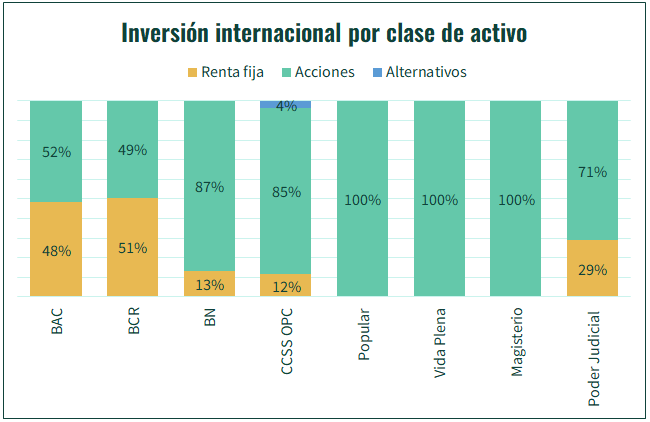

Cuando evaluamos la inversión internacional deberíamos saber, por sobre cualquier otra cosa, en qué clase de activo se está invirtiendo: ¿se invierte en acciones, en renta fija, o en instrumentos alternativos? Uno esperaría ver una posición razonablemente repartida entre varios tipos de inversión, pues estos van a tener comportamientos diferentes en escenarios económicos distintos.

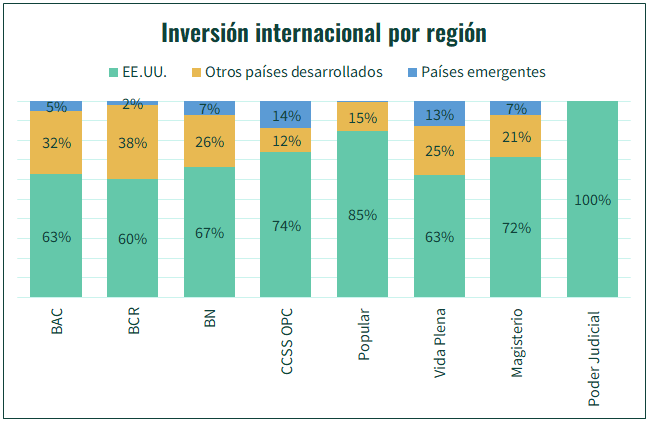

Otro dato importante podría ser dónde se invierte. ¿Se está invirtiendo de forma diversificada a nivel mundial, o existe alguna sobreponderación en alguna región específica? Como referencia, los EE.UU. representan cerca de un 62% de los mercados financieros globales, el resto de países desarrollados representa cerca de un 32% del total, y los países emergentes cerca de un 6% del total.

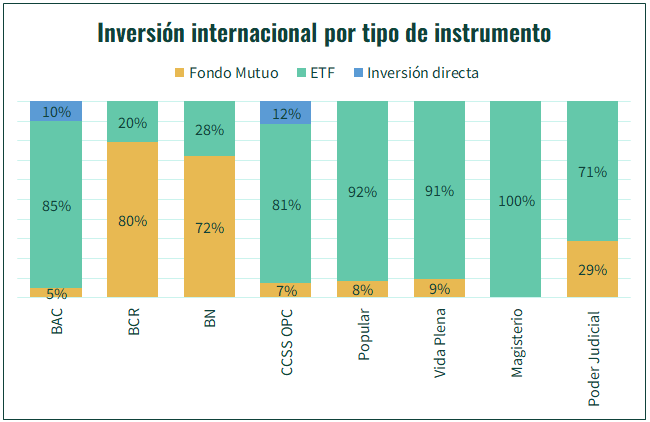

Como se está haciendo

Luego, sería importante ver cómo se invierte. ¿Qué clase de instrumento se está usando? Lo más conveniente para los ahorrantes sería la inversión directa en carteras diversificadas, aunque esta es más compleja. Cuando no se puede invertir directamente, están las opciones de los ETF (Exchange Traded Funds) y los fondos mutuos. Aunque podría haber excepciones, entre estas dos opciones los ETFs son más convenientes para los ahorrantes, porque suelen ser más baratos, más transparentes y mucho más líquidos.

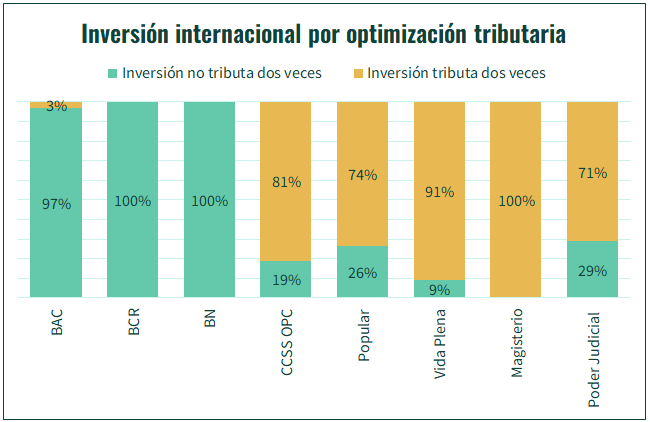

Una particularidad de invertir desde Costa Rica es que el país no tiene tratados tributarios con muchos otros países, y esto requiere que se seleccione muy cuidadosamente las inversiones para evitar pagar más impuestos de la cuenta. Podríamos clasificar las inversiones entonces entre aquellas que son óptimas para un inversionista costarricense (en las que se tributa una sola vez o no se tributa sobre el retorno de las inversiones) y aquellas que no son óptimas para un inversionista costarricense (se tributa más de una vez por el mismo ingreso). El uso de inversiones no óptimas en un portafolio podría señalar una estrategia muy específica, desconocimiento del administrador, o desidia.

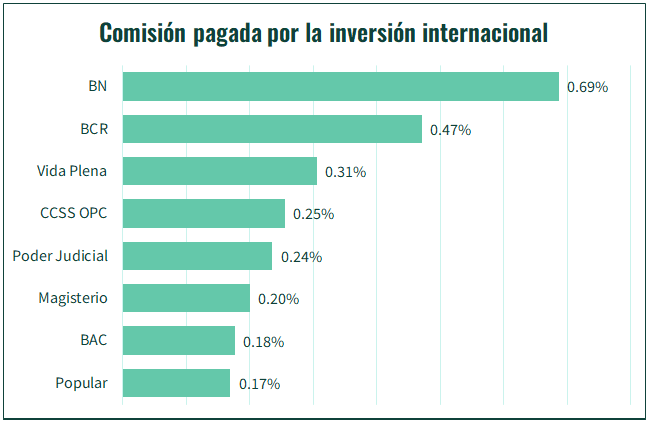

Por último, valdría la pena saber cuánto se gasta en comisiones. Invertir en mercados internacionales no es gratis, pero puede haber mucha dispersión entre el costo que un inversionista puede pagar para obtener un resultado particular, y sería bueno esperar que quienes administran nuestros fondos busquen pagar los menores costos posibles. Un pago reducido de comisiones va a significar un mayor crecimiento en nuestros ahorros.

Conclusión

Históricamente ha sido muy difícil tomar decisiones sobre quién administra nuestras pensiones. La información ha estado muy limitada, y usualmente centrada en el retorno histórico.

Lo ideal sería que podamos tomar la decisión luego de evaluar la estrategia de inversión, la exposición a diferentes clases de activo, y la forma en la que se implementan la estrategia y la exposición. Pero eso requiere un poco más de análisis de lo que el afiliado promedio puede realizar por sí mismo.

Uno de mis objetivos en La Ruta es reducir esa brecha de análisis, y hacer más fácil que más gente pueda entender lo que está pasando con sus inversiones. Con esto en mente, en esta publicación vimos con un poco más de detenimiento cómo se hace la inversión fuera del país. Aunque no es la imagen completa de los portafolios, nos sirve de punto de partida para evaluar el comportamiento de las operadoras de pensión y los administradores de régimen básico.

Con esta información podemos valorar si la estrategia internacional de nuestra operadora es congruente con nuestros objetivos de inversión. Podemos identificar además si nuestra operadora está invirtiendo de la forma que se esperaría de un administrador profesional y sofisticado, o si queda debiendo.

Espero más adelante seguir profundizando sobre temas de inversión de los fondos de pensión obligatorios, tanto los básicos como los complementarios, y eventualmente hacer recomendaciones puntuales. ¡Muchas gracias por leer!