¿Comprar o alquilar? Resultados por cantón

¿Comprar o alquilar? Resultados por cantón

¿Comprar o alquilar? Esta es la pregunta que despierta las pasiones más tribales en el mundo de las finanzas personales. Desdichadamente, también es una de las preguntas que con más frecuencia vemos.

¿Y cuál es la respuesta? Pues eso va a depender de varios factores.

Tenemos primero elementos emocionales. Escoger dónde y cómo vivir es una decisión de consumo, con la que se busca atender preferencias y necesidades que cada uno de nosotros tiene. Y esto va más allá de tomar la decisión acertada en términos meramente financieros. Tener “casa propia” es un anhelo que puede estar por encima de la razonabilidad económica.

Tenemos también elementos de riesgo. Dependiendo de nuestras condiciones personales, nos puede ser más conveniente una u otra opción. Por ejemplo, si tenemos un trabajo muy estable, con un salario que crece por debajo del ritmo de la economía (caso de los empleados públicos), puede ser preferible comprar con una hipoteca, pues tendríamos mucha certeza de que podemos honrar los pagos mensuales durante la vida del crédito. Si por el contrario tuviéramos una carrera laboral más dinámica, con cambios regulares de trabajo pero una senda de crecimiento mayor (caso de los profesionales ligados al sector externo), podría ser mejor alquilar, porque no corremos el riesgo de incumplir con pagos de hipoteca, disfrutaríamos de mayor flexibilidad para trasladarnos y la subida de los alquileres no comprometería nuestras finanzas personales.

Pero, qué pasa si ignoramos todo esto y sólo quisiéramos conocer la respuesta matemática. ¿Es más barato comprar o alquilar?

Para esto también tenemos que considerar varias cosas. Tenemos costos explícitos como el alquiler mensual, los impuestos a la propiedad o las mensualidades de una hipoteca. Tenemos además costos de oportunidad, como el dinero que podríamos invertir si no lo usáramos para una compra. Y tenemos por último un elemento de crecimiento del valor de las propiedades.

Para entender cómo se haría un cálculo comparativo, quisiera presentar un ejemplo. En este ejemplo voy a usar datos de precios promedio de compra y alquiler por metro cuadrado, separados por cantón. Utilizo datos publicados por El Financiero a partir de la guía de precios de encuentra24. Estos datos incluyen sólo casas, y existen únicamente para los cantones con algún mercado en línea.

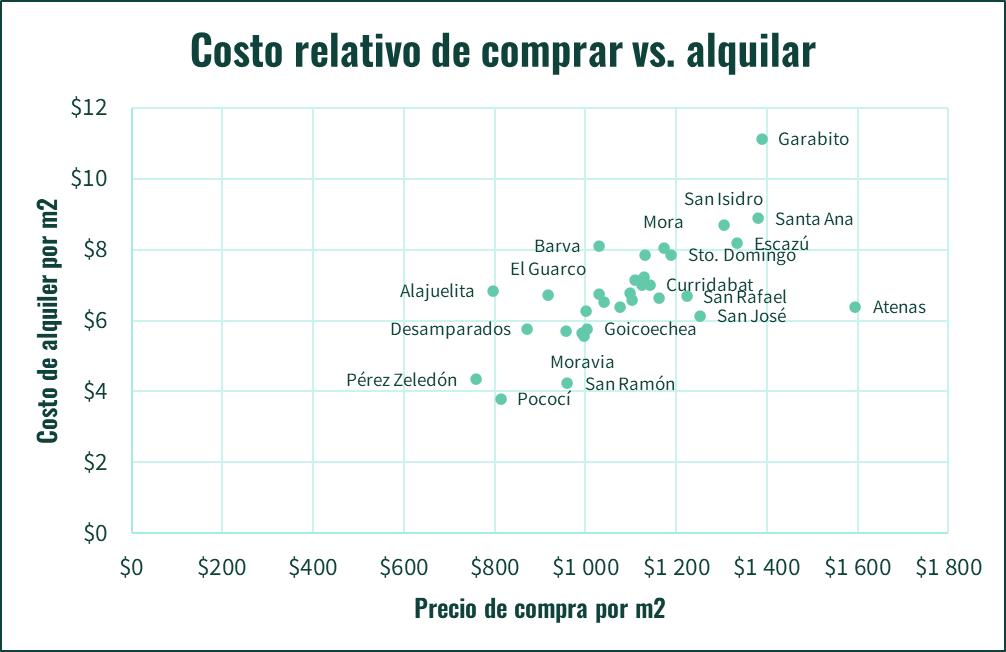

Abajo, presento un gráfico de dispersión donde comparo los precios de compra y de alquiler para una selección de 32 cantones.

Acá, vemos que los datos reflejan lo que uno esperaría: hay una relación más o menos lineal entre los valores de compra y alquiler. Los cantones donde es más barato comprar ofrecen precios de alquiler bajos, y los cantones donde es más caro comprar ofrecen precios de alquiler altos. Tenemos también un grupo grande de cantones con precios cercanos entre sí, con algunos que presentan valores más alejados de la media.

En este gráfico, los puntos que se acercan más a la esquina superior izquierda reflejan cantones en los que el precio de alquiler es relativamente más alto que el precio de compra (en los que podría ser más atractivo comprar) y los puntos que se acercan más a la esquina inferior derecha reflejan cantones en los que el precio de compra es relativamente más alto que el precio de alquiler (en los que podría ser más atractivo alquilar.

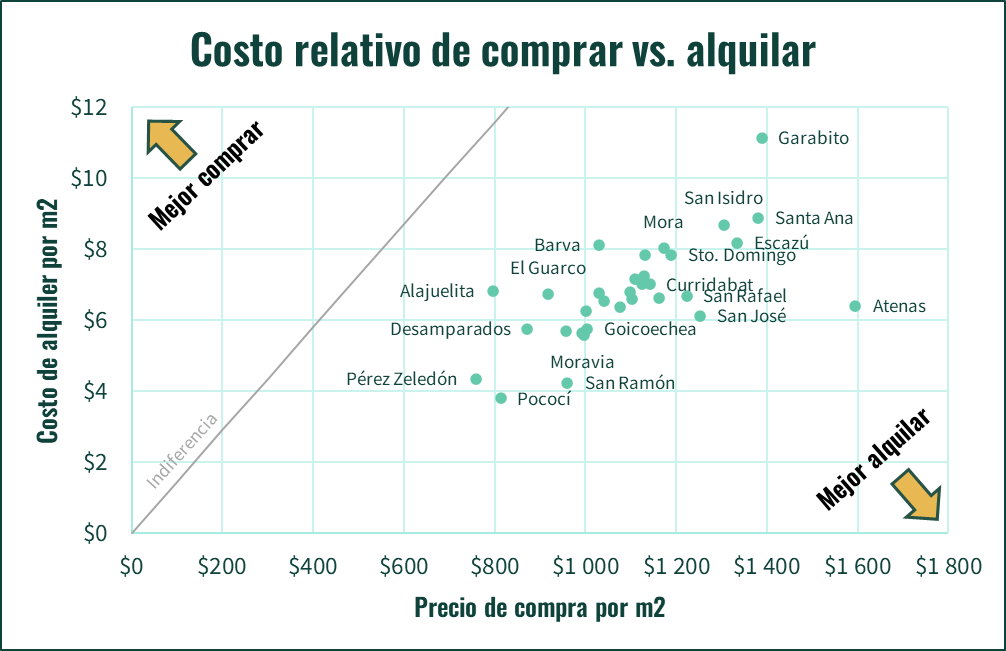

Sobre este gráfico podríamos trazar una línea de indiferencia. Es decir, una línea que me refleje los puntos en donde sería exactamente igual de atractivo comprar o alquilar. Para esto, les propongo una primera comparación, sencilla. La línea de indiferencia cruza por los puntos en los que la mensualidad de una hipoteca es igual al alquiler, todo esto por metro cuadrado. Para esto, supongo una hipoteca con una prima de 20% y una tasa de interés de 10%.

Al trazar esta primera línea de indiferencia vemos que hay unos cuantos cantones como Alajuelita, Barva, o Garabito, en los que resulta claramente mejor comprar que alquilar. A la vez, vemos una gran cantidad de cantones en los que es más económico alquilar.

Pero una comparación de las mensualidades, como mencioné, es incompleta. Deberíamos considerar cosas como los costos de transacción (costos legales de constitución de hipoteca y traspaso) y costos periódicos (impuestos municipales, mantenimiento del inmueble, seguros sobre la propiedad), que encarecen relativamente la compra contra el alquiler. Al incluir todos estos costos, la línea de indiferencia se mueve hasta el punto de hacer más conveniente el alquiler que la compra para todos los cantones de la muestra.

La opción de alquilar se vuelve aún más atractiva si consideramos que el dinero que hubiéramos dedicado a pagar la prima de la hipoteca lo podríamos invertir en instrumentos financieros. Si, por ejemplo, invirtiéramos el dinero al 8% anual, nuestra línea de indiferencia se desplaza mucho más a la izquierda. En esta situación, el alquiler es una opción obvia, estemos donde estemos.

Pero hay que considerar que los pagos de hipoteca son fijos durante la vida del crédito, mientras que los alquileres suben casi todos los años. Si incorporamos el efecto de la subida de alquileres, la compra se vuelve un poco más atractiva, relativamente. En el siguiente gráfico incorporo este efecto, suponiendo que los alquileres crecen al mismo ritmo que la inflación, un 3% anual.

Nos queda un último efecto por considerar, y es la apreciación de la vivienda. Si compro una casa, y con el paso del tiempo la casa sube de valor, ese efecto debería también jugar a favor de la compra. Suponiendo una apreciación de 3% anual (con una apreciación de la tierra un poco más alta que la inflación, y algo de depreciación en la construcción), se vuelve a equilibrar nuestra línea de indiferencia.

Al incluir todos los efectos, tenemos un grupo de 14 cantones1 en los que es mejor comprar, y un grupo de 18 cantones2 en los que es mejor alquilar.

Estos resultados dependen de mis supuestos particulares. Por ejemplo, si alguien quisiera incorporar una expectativa de mayores tasas de retorno de inversión, podría justficar una mayor preferencia por el alquiler, de la misma forma que si alguien quisiera incorporar una mayor expectativa de apreciación de la vivienda podría justificar una mayor preferencia por la compra.

La razón por la cuál se sigue preguntando si es mejor comprar o alquilar es porque no hay una respuesta fácil, definitiva. Hay muchas posibles respuestas, atadas a nuestras preferencias y expectativas. Acá les presenté una posible respuesta, usando datos recientes y supuestos razonables. Aproveché el ejercicio para ilustrar la situación particular que se vive en muchas comunidades del país, y las decisiones que enfrentan quienes quieren vivir en estos lugares.

Alajuela, Alajuelita, Barva, Belén, Desamparados, El Guarco, Flores, Garabito, Mora, Orotina, San Isidro, San Pablo, Santa Ana y Santo Domingo.

Atenas, Cartago, Coronado, Curridabat, Escazú, Goicoechea, Grecia, Heredia, La Unión, Montes de Oca, Moravia, Pérez Zeledón, Pococí, San José, San Rafael, San Ramón, Santa Bárbara y Tibás.