Consejos financieros: los gurús vs. los economistas

Hacia finales del año pasado se publicó el informe académico "Popular Personal Financial Advice versus the Professors", de James Choi, que analiza las discrepancias entre los consejos de finanzas personales dados por expertos populares en los libros más vendidos del género, y los consejos óptimos, fundamentados en la teoría económica.

El informe es valioso porque ayuda a consolidar, en una sola fuente, una amplia gama de consejos populares. Nos ayuda también a evaluar las posibles fortalezas y debilidades de las recomendaciones más comúnmente conocidas, partiendo de la comparación con un estándar teórico.

El consejo financiero popular tiene sin duda mucho mayor alcance que el consejo fundamentado en modelos económicos. Muchos de los 50 libros incluídos en el informe han vendido varios millones de copias.

Este consejo popular es útil en tanto es fácil de entender y ejecutar, lo que puede resultar atractivo para aquellos con poca experiencia en finanzas. Además, estos consejos pueden proporcionar una guía general que puede ser muy valiosa en ausencia de asesoramiento personalizado. Sin embargo, la simplificación y generalización pueden llevar en ocasiones a decisiones subóptimas.

Por ejemplo, algunos gurús financieros populares, como Dave Ramsey, recomiendan estrategias como la "bola de nieve" para pagar deudas, que consiste en eliminar primero las deudas más pequeñas sin importar las tasas de interés. Esta estrategia tiene efectos psicológicos beneficiosos, pues le permite a las familias celebrar “pequeñas victorias” al ir eliminando obligaciones. Sin embargo, la estrategia óptima es priorizar las deudas con tasas de interés más altas, ya que esto resulta en un menor costo total a largo plazo.

Casos como este ilustran las diferencias en el enfoque y la perspectiva entre el consejo financiero popular y las opiniones académicas, resaltando cómo el consejo popular está orientado a la accionabilidad, la simplicidad y la satisfacción psicológica, mientras que en el consejo académico prima la racionalidad.

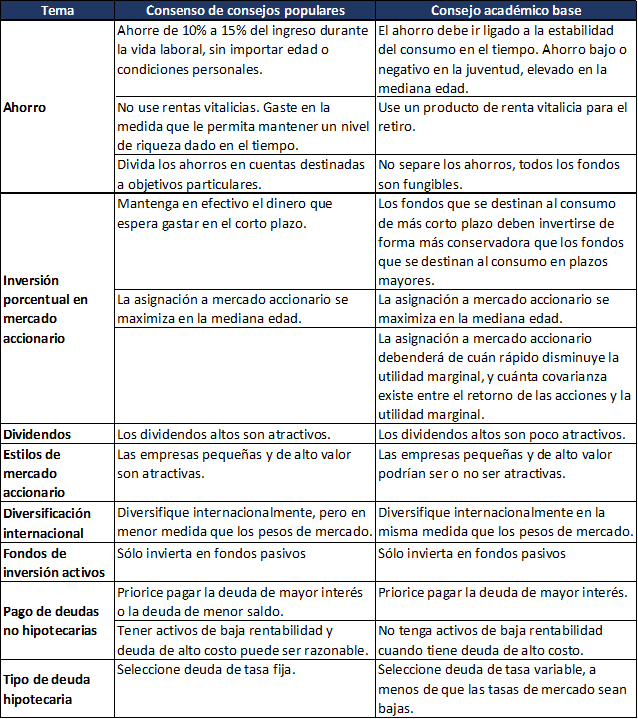

A continuación les presento la traducción del principal cuadro del informe, que resume y compara, para una serie de decisiones, la recomendación más común en los libros de finanzas personales y la recomendación esperada al consultar la literatura académica.

Conociendo ambos grupos de recomendaciones, podemos mejorar nuestro proceso de decisión en temas de finanzas personales. Podemos optar por seguir un consejo popular cuando encontremos que nos puede convenir una decisión más simple, y podemos seguir el consejo de la teoría económica cuando tengamos el ancho de banda mental para hacerlo.

Al evaluar la lista, podemos poner especial atención a aquellas categorías en las que ambos grupos de consejos coinciden, como en la recomendación de evitar la gestión activa de inversiones.

En conclusión, el informe revela algunas discrepancias entre el consejo financiero popular y las opiniones académicas. Comprender las diferencias, ventajas y desventajas de cada enfoque es fundamental para tomar decisiones financieras informadas y adaptadas a las circunstancias individuales, y es un paso adelante en nuestro proceso de educación financiera.

¡Muchas gracias por leer!

Gracias por hacer estos artículos, son muy valiosos para contribuir en la educación financiera de los lectores.