¿Dónde tener el efectivo?

En otras publicaciones hemos evaluado nuestras opciones para invertir a mediano, largo, y muy largo plazo. Pero, ¿qué pasa con el efectivo? ¿Dónde podemos tener un ahorro a la vista para alguna compra importante de corto plazo, o para un fondo de emergencia?

Hoy les quisiera dar un poco de contexto sobre la fijación de tasas de interés de corto plazo, la situación en Costa Rica, y cuál buena opción tenemos para mantener un ahorro a la vista.

Una pequeña narrativa sobre las tasas de interés

En Costa Rica, el Banco Central controla el nivel de la tasa de interés a la que los bancos y otros intermediarios financieros se prestan entre sí en el muy corto plazo. En buena teoría, esto le permite influenciar las tasas de toda la economía; tanto las tasas que reciben los ahorrantes por depositar su dinero como las tasas que pagan quienes solicitan crédito.

Para que efectivamente el Banco Central dirija las tasas de interés de toda la economía, tienen que darse una serie de eventos:

Primero, el Banco Central fija su tasa de referencia, la Tasa de Política Monetaria.

Como menciono arriba, se debe procurar que la tasa de interés a la que los bancos y otros intermediarios se prestan entre sí en el muy corto plazo, o tasa interbancaria, se acerque a la Tasa de Política Monetaria. El Banco Central ha establecido mecanismos que prácticamente garantizan esto.

Los intermediarios ajustan sus tasas de ventanilla para el público, en respuesta a los movimientos de la tasa interbancaria.

Este tercer paso es el más complejo, y ocurre, también en buena teoría, incentivado por la competencia entre intermediarios, que buscan atraer más clientes ofreciendo mejores condiciones.

Veamos un ejemplo de cómo funciona el mecanismo competitivo. Partimos de un país hipotético en el que hay 3 bancos: El Banco Verde, el Banco Azul y el Banco Naranja. Los bancos pagan la misma tasa de depósito de 3%, y cobran la misma tasa de crédito de 7%. La tasa interbancaria es de 5%.

En este ejemplo, si hubiera una subida en la tasa interbancaria, de 5% a 6%, alguna de las entidades financieras, talvez el Banco Verde, podría subir su tasa de depósito de 3% a 3.5% y atraer más clientes con este beneficio. El Banco Verde puede entonces ir al mercado interbancario y depositar los saldos de los nuevos clientes a la tasa interbancaria de 6%, generando un margen de 2.5%. El Banco Naranja, al ver el éxito del Banco Verde, decide ofrecer una tasa de depósito mejorada, de 4%, y atraer más clientes, depositando luego los nuevos saldos a la tasa interbancaria y generando un margen de 2%.

Rápidamente la competencia impulsa a los tres bancos de nuestro ejemplo a subir su tasa de interés, y vemos incrementos en las tasas de toda la economía en respuesta a una subida en la tasa interbancaria.

¿Qué pasa en Costa Rica?

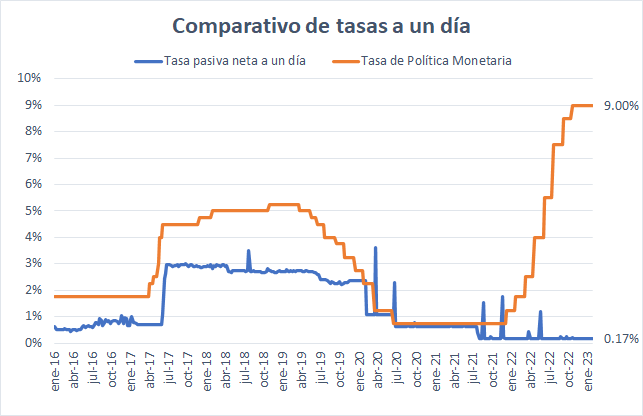

En Costa Rica, las tasas de la economía no han seguido a la tasa interbancaria como se esperaría.

Acá podemos ver el comparativo entre la tasa interbancaria (que es, para todos los efectos, igual a la Tasa de Política Monetaria) y la tasa de ventanilla promedio de los intermediarios a un día, que se debería acercar a la tasa promedio de las cuentas corrientes.

Desde el final del 2021, la tasa de referencia ha subido 8.25%, pero la tasa de ahorro a la vista se ha mantenido prácticamente estática.

¿Por qué podría estar ocurriendo esto? Mi hipótesis, respaldada por información un tanto anecdótica, es que las diferencias en tasa de interés no son suficientes para motivar a los ahorrantes a cambiar de intermediario; que la mayoría de los costarricenses son mercado cautivo de su banco, y una mejora de condiciones en otra entidad difícilmente los incentive a hacer un traslado. Para empeorar la situación, los bancos estarían al tanto de esto, y sienten poca presión para hacer el mejoramiento de condiciones.

La debilidad de la reacción de las tasas de la economía a la Tasa de Política Monetaria tiene implicaciones importantes para la forma en la que se hace política monetaria en el país, y eso sin duda nos impacta. Sin embargo, hay un efecto más perceptible en nuestra vida cotidiana: la mayoría de nosotros recibe un pago peor por su tenencia de efectivo del que podría recibir si el ajuste en tasas fuera más eficiente.

Entonces, ¿qué podemos hacer?

Si nos interesa obtener un pago justo por nuestro ahorro a la vista, tenemos que trasladarlo a la entidad que, en igualdad de condiciones, ofrezca un mejor interés en sus cuentas corrientes.

Hoy en día, el costo de trasladar fondos es casi nulo, con la transferencia SINPE gratuita entre cuentas de la misma persona. Podemos hacer este traslado tan frecuentemente como querramos.

Según mi valoración, en este momento la entidad regulada de acceso público que ofrece mejor interés es la financiera Multimoney, con un pago de 7% anualizado en colones, pagadero todos los fines de mes. La cuenta se puede abrir de forma remota e instantánea por via web o por aplicación móvil.123

Esta es una opción ideal para la mayoría de la gente en este momento. Sin embargo, en unas semanas o meses, podríamos ver otra mejor opción. Algunas personas podrían incluso tener buenas opciones por via de su asociación solidarista.

Por este motivo, quisiera dejarlos con la invitación a hacer revisiones periódicas, talvez una vez al año, de la oferta de las entidades financieras. Esto les ayudará a evitar ser clientes cautivos, les dará acceso a mejores productos, y les permitirá contribuir al mejoramiento de todo el sistema por medio del mecanismo competitivo.

Desde La Ruta, yo trataré de darles una mano en este proceso.

A mí, personalmente, me funcionó mejor la aplicación para abrir mi cuenta.

No tengo ninguna relación con Multimoney, ni estoy recibiendo ningún pago por la recomendación.

Ahora, durante el mes de febrero Multimoney está ofreciendo un bono por referencia de 18000 colones, pagadero a quien refiere y a quien es referido. El proceso es un poco indirecto, pero si conocen a alguien que tenga abierta su cuenta o esté por abrirla, les puede ser de interés. Si quieren aprovechar y no tienen a nadie, envíenme en un correo ;-)

Como funciona ese 7% anualizado? no lo entiendo bien, recibo un 7% de mi inversión durante el plazo de esos 12 meses o todos los meses recibo un 7% de lo invertido? Talvez mejor explicado haciendo un ejemplo con 1 millón

Hola Humberto! justamente estoy interesado en crear esta cuenta de MultiMoney, ¿cuál es el correo al cual puedo escribirte? gracias