Fondos de inversión: Fondos de titularización y de capital de riesgo

Espero cerrar esta serie la próxima semana con una publicación sobre los fondos inmobiliarios, el gran elefante blanco del mercado financiero costarricense, y un tipo de inversión que es, al menos, problemática.

Sin embargo, antes de esto, quisiera aprovechar para comentar brevemente dos tipos de fondos que de momento no tienen mucho volumen, pero me parecen valiosos: Los fondos de titularización y los fondos de capital de riesgo.

Fondos de titularización

La titularización de hipotecas es un proceso financiero en el cual un conjunto de préstamos hipotecarios, que son un activo de entidades financieras como los bancos, son agrupados y convertidos en valores negociables en los mercados financieros, pasando a ser un activo de los inversionistas en mercados de valores.

Es un proceso usado de forma extensiva en muchos países, que tiene como objetivos reestructurar riesgos y proporcionar liquidez a los originadores de préstamos, dándoles la capacidad de otorgar préstamos a un público más grande.

Este último objetivo en particular puede ser deseable en un país como Costa Rica, donde aún hoy la oferta de crédito de vivienda no cubre la demanda existente, y una mayor disponibilidad de liquidez en las entidades financieras podría ayudar a reducir este desequilibrio.

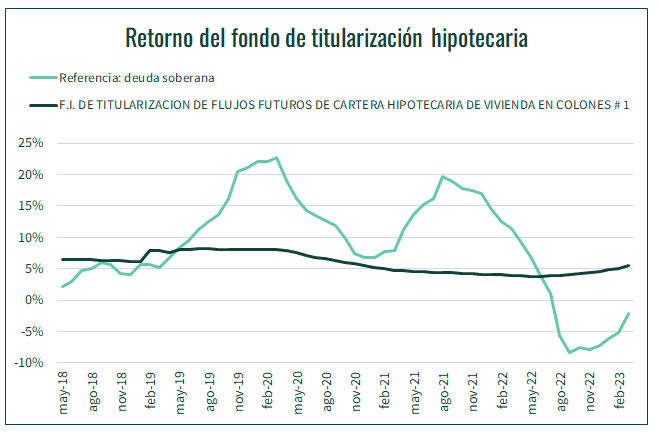

A lo largo de los años, varios emisores han intentado poner a disposición de los inversionistas los fondos de titularización, y han fallado por motivos diversos. Hoy solo existe un fondo de titularización vigente en Costa Rica, que es emitido por Mutual Fondos, y alimentado por créditos de las mutuales de vivienda.

El fondo transmite al inversionista los flujos de los pagos de las hipotecas contenidas dentro del fondo. Estos flujos son relativamente estables, lo que puede convertir al fondo en una opción a considerar para inversionistas que tengan preferencia por inversiones con estas características. Sin embargo, el rendimiento histórico acumulado está varios puntos por debajo del rendimiento de la deuda soberana en colones.

Fondos de capital de riesgo

Recientemente se creó en Costa Rica la figura de fondos de capital de riesgo. Al igual que el resto de la industria de fondos, reúnen el capital de un grupo de inversionistas interesados y lo colocan en títulos valores de acuerdo con una estrategia previamente anunciada. No obstante, tienen tres características que los diferencian del resto de los fondos de inversión disponibles en el mercado:

Son fondos destinados exclusivamente a “inversionistas profesionales”, por lo que la sociedad de fondos de inversión debe definir las cualidades de un inversionista de este tipo y acreditar a los que eventualmente deseen participar.

Tienen un plazo definido de existencia, y el capital sólo se puede retirar al final de este plazo previsto.

Pueden valerse de las dos características anteriores para diseñar una estrategia con menos presiones externas, y hacer inversiones más “riesgosas”, queriendo decir con esto que son inversiones que pueden tener una alta variabilidad en su eventual desempeño.

En Costa Rica existen actualmente dos fondos de inversión de capital de riesgo, orientados a la inversión en pequeñas y medianas empresas. Esto fondos hacen la inversión con el fin crear un círculo virtuoso, en el que el capital y la gestión profesional ayudan a las empresas a crecer, y los inversionistas se benefician del crecimiento en utilidades de estas empresas.

Los fondos se llaman FICR Sector Turismo (dirigido a empresas turísticas) y FICR Avance Empresarial (dirigido a empresas de cualquier sector de la economía) y son también un producto de Mutual Fondos.

Los fondos están en etapas tempranas de su desarrollo, y aún habrá que esperar unos años para evaluar su rentabilidad.

Mutual

No quiero dejar pasar un reconocimiento a la gestión que hace Mutual Fondos. Es, hoy en día, la única sociedad de fondos que está tomando el riesgo de emitir estas estructuras complejas, para beneficio de los inversionistas costarricenses.

Hay inversiones que no son para todo el mundo, pero pueden ayudar mucho a inversionistas particulares. Si el mercado financiero local espera sofisticarse y evolucionar, eso sólo es posible a través de esfuerzos de este tipo.

Muy buen artículo Humberto, en titularización se puede hacer también para flujos de otras fuentes como los que se han hecho para el ICE, bomberos y otros. Ahorita hay mucho q se puede hacer también para apoyar al sector público en esta figura, de hecho estamos trabajando con municipalidades en eso. Sería interesante que al abordar los fondos inmobiliarios puedas tocar (no se si ya lo hiciste) los de desarrollo, que podrían ayudar a alimentar los inmobiliarios. Saludos!