La pensión de mi bebé

En esta próxima semana mi hijo cumple su primer año. Ha sido un año muy lindo, y lleno de aprendizajes, y quisiera celebrarlo por acá con una publicación dedicada a una de las decisiones financieras que ya, a estas alturas, tomé por mi bebé: la de abrirle un plan voluntario de pensión.

La apertura de un plan de pensión para menores de edad no es una opción que se converse mucho en el país1, y no mucha gente sabe que es posible. Yo mismo descubrí la posibilidad durante el tiempo que trabajé directamente en la industria de pensiones costarricense. Eso sí, en el momento que supe que era posible, tuve la certeza de que abrir y aportar a un plan de este tipo era una de las mejores decisiones que podía tomar como padre.

Pensiones voluntarias en Costa Rica

El sistema de pensiones costarricense se apoya en varias fuentes de financiamiento, o “pilares” de acuerdo con la jerga. Hay un sistema básico y un sistema complementario obligatorio, cuyo financiamiento y beneficios están ligados a nuestro ingreso laboral. Estos sistemas no están hechos para cubrir a menores de edad, que en su inmensa mayoría no reciben ingresos laborales.

Hay, sin embargo, un tercer sistema con menos restricciones: el régimen complementario voluntario, que se financia con contribuciones voluntarias de las personas, ya sean trabajadoras o no trabajadoras. A cambio de ahorrar voluntariamente nuestros fondos hasta el momento del retiro, este sistema nos ofrece incentivos fiscales importantes y una gestión profesional para nuestras inversiones.

El plan de pensión voluntaria que establecí para mi bebé es un instrumento financiero de este último tipo, que me permite hacer aportes mensuales en su nombre lo largo de los años, de forma que él cuente con un ahorro que va creciendo consistentemente y disfruta de todos los incentivos ofrecidos por la Ley.

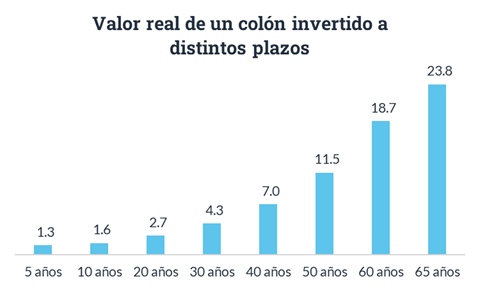

Interés compuesto

Una cualidad muy importante de la decisión de empezar esta pensión en las primeras semanas de vida de mi hijo es que puedo extender al máximo el plazo de ahorro. Los colones que aporto hoy van a tener una mayor ventana de tiempo para multiplicarse aprovechando los efectos del interés compuesto.

Para presentar un ejemplo: suponiendo que se mantienen los rendimientos reales históricos en los planes de pensión costarricenses2, uno podría esperar que cada colón que aporto hoy se convierta en el equivalente de 19 colones de hoy en 60 años. Si, en cambio, mi hijo decidiera abrir por su parte un plan a los 20 años, con la expectativa de ahorrar 40 años más, cada colón se multiplicaría “solo” 7 veces. Al ayudarle a incorporar esos 20 años adicionales de ahorro, le estoy dando un fuerte impulso adicional al crecimiento de sus inversiones.

Gracias a estos años adicionales de ahorro, mi bebé tendrá una mayor capacidad para enfrentar los retos económicos que se le presenten en más adelante en su vida adulta.

Beneficios financieros

Establecer una pensión de este tipo nos permite, sin ser una familia adinerada, ayudar a garantizar la tranquilidad económica de nuestros hijos. En mi opinión, puede ser muy ventajoso iniciar la vida adulta sabiendo que se cuenta con un patrimonio creciente, que puede garantizar un retiro más adelante, o se puede utilizar para enfrentar una emergencia o una inversión importante como la vivienda3.

A medida que el mundo evoluciona y las circunstancias cambian, es posible que las necesidades y prioridades financieras de mi hijo también lo hagan. El plan de pensiones le proporciona una base sólida que le permitirá adaptarse a diversas situaciones.

Enseñar con el ejemplo

Mi compromiso de aportar mensualmente al plan nace de mi deseo de que mi hijo tenga la tranquilidad y estabilidad económica necesarias para perseguir sus sueños, sin tener que preocuparse (tanto) por su patrimonio.

Hay, sin embargo, otro gran beneficio, y es que este acto de previsión financiera transmite valores como la planificación, la responsabilidad y la importancia de invertir en uno mismo.

Además de proporcionar seguridad financiera a mi hijo, la decisión de abrir un plan de pensiones también tiene un impacto educativo: a lo largo de los años, podremos conversar del crecimiento del saldo y me dará una oportunidad de enseñarle a mi hijo sobre la importancia de la planificación financiera, la inversión y el ahorro. Esta educación temprana le ayudará adquirir habilidades financieras esenciales y espero que también contribuya con valores que lo guíen en la toma de decisiones económicas responsables a lo largo de su vida.

Conclusión

Si les interesa hacer algo similar en sus familias, los invito a evaluar las opciones de pensión voluntaria disponibles en el país.

En una publicación anterior recomendé BAC Pensiones como mi opción predilecta, y recomendé solicitar la apertura del plan por medio del formulario web. Si siguen esta recomendación, no olviden completar el trámite adicional para tener visibilidad de los planes de menores de edad en la banca en línea.

Esto me parece que es una oportunidad perdida, tanto para las operadoras de pensiones, que podrían alcanzar un mercado no explotado, como para las personas preocupadas por la estabilidad de los sistemas de pensiones. Aportes desde una edad más temprana a los fondos voluntarios podrían perfectamente reducir la dependencia de las personas de los planes de pensión del régimen básico.

Muy cerca del 5%, de acuerdo con la OCDE.

Aunque los retiros anticipados no son necesariamente deseables, los planes de pensión voluntaria se pueden liquidar luego de 66 meses, o 5 años y medio.

De casualidad sabe si en BAC de Nicaragua lo aplica?