La situación con los seguros de vida

Hace una semana les comenté un poco sobre el uso de los seguros de vida. Específicamente, mencioné que un seguro de vida puede ser parte importante de una estrategia integral de preparación familiar, ante la eventualidad de una muerte sorpresiva.

Los seguros de vida son, sin embargo, un producto complejo, que vale la pena abordar en una publicación separada. Esta semana les tengo esa publicación.

En los próximos párrafos voy a tratar de cubrir los puntos principales de un seguro de vida: qué es y como funciona, qué tipos de seguro de vida hay, y cómo podemos usar un seguro de forma efectiva, recordando el contexto costarricense.

Qué es y cómo funciona un seguro de vida

Imaginemos un vecindario en el que viven 10 amigos. La situación de cada uno de los amigos es igual: están preocupados porque no tienen mucho dinero ahorrado, y temen que, si les pasara algo, su familia tendría problemas económicos.

Los amigos conversan sobre su preocupación y encuentran una solución. Si alguno de los 10 fallece, cada uno de los otros 9 le entregará a la familia del muerto ₡1 millón. Así, si uno de los amigos muriera inesperadamente, su familia recibirá ₡9 millones para hacerle frente a sus obligaciones.

Lo que hacen los 10 amigos en este ejemplo es básicamente diseñar un seguro de vida: diluyen entre muchas personas el monto a pagar en caso de una tragedia imprevisible, de manera que ninguno está expuesto por el costo completo.

La mayoría de nosotros, antes de entrar en un pacto de vida y muerte con nuestros vecinos, tenemos la posibilidad recurrir a una empresa aseguradora. La aseguradora nos puede ayudar a conseguir el mismo objetivo, de forma más sencilla.

La aseguradora utiliza estadísticas y datos históricos para calcular la probabilidad de que ocurra un evento1; en este caso, la muerte de la persona que busca el seguro, y determina la contribución (o prima) que el asegurado debe pagar en función de ese riesgo.

Relación entre la prima y el monto asegurado

La prima que paga el asegurado está directamente relacionada con la cantidad asegurada, es decir, la cantidad de dinero que la compañía de seguros pagará a los beneficiarios si el asegurado fallece. Cuanto mayor sea la cantidad asegurada, mayor será la prima.

Relación entre la prima y el riesgo

Además, la prima también está relacionada con el riesgo de que el asegurado fallezca. La compañía de seguros evaluará varios factores, como la edad, el género, la salud, el historial médico, el estilo de vida y la ocupación del asegurado, para determinar este riesgo. Por ejemplo, una persona mayor o con problemas de salud pagará una prima más alta que una persona joven y saludable.

Probabilidades y escala de la aseguradora

El concepto de probabilidad es fundamental para el funcionamiento de los seguros. Por ejemplo, supongamos que, basándose en datos históricos, una compañía de seguros determina que la probabilidad de que una persona de 40 años fallezca en el próximo año es del 0.1%, o 1 en 1000. Si esta persona contrata un seguro de vida por ₡10 millones, la compañía de seguros estará asumiendo un riesgo de tener que pagar ₡10 millones, pero este pago sólo se hará en el 0.1% de los casos. Para compensar este riesgo, la compañía de seguros cobrará una prima.

Si la compañía de seguros tiene 1000 clientes similares, es probable, estadísticamente hablando, que uno de ellos fallezca en el próximo año. Si cada uno de ellos paga una prima de ₡10 000, hay una alta probabilidad de que la compañía de seguros reciba ₡10 millones en primas y pague ₡10 millones a los beneficiarios del cliente que falleció, con lo que equilibra sus resultados.

Rentabilidad

Para un seguro de vida, la aseguradora puede dividir los pagos por la cantidad asegurada entre las contribuciones de cientos o miles de personas, lo que le permite cobrar primas bajas.

La aseguradora, sin embargo, espera recibir una rentabilidad, por lo que buscará cobrar primas más elevadas que aquellas que estrictamente balanceen sus entradas y sus salidas. En un ejemplo como el de la sección anterior la aseguradora buscaría cobrar más de ₡10 000 por la prima del seguro. ¿Cuánto más? Lo que le permita el mercado. Cobros incrementales van a estar asociados a factores como la fuerza de la demanda por seguros de vida, y la competencia entre varias aseguradoras, que reducen sus precios para atraer más clientes.

Aunque no es necesariamente cierto, podemos suponer, para el resto del texto, que las aseguradoras cobran primas justas, es decir, las que les permiten equilibrar entradas y salidas y recibir una rentabilidad razonable.

Con toda esta explicación, mi intención es ayudar a formar una intuición sobre lo que podríamos esperar que nos cueste la prima de un seguro. La conveniencia de uno u otro tipo de seguro dependerá mucho de esto.

Tipos de seguros de vida

Los dos tipos más comunes de seguro son el seguro de vida a término y el seguro de vida permanente o universal. Adicionalmente, en Costa Rica son relativamente comunes seguros de vida autoexpedibles.

Vamos a verlos uno a uno.

Seguro de vida a término

Este es el tipo más básico de seguro de vida, y generalmente el más económico. Proporciona cobertura por un período de tiempo específico, por ejemplo, 10, 20 o 30 años. Si el asegurado fallece durante este período, la compañía de seguros pagará la cantidad asegurada a los beneficiarios. Si el asegurado no fallece durante este período, la póliza simplemente expira y no se paga ningún beneficio.

Este es un seguro puro: cobra una prima para cubrir el pago por un evento sorpresivo claramente identificable (la muerte del asegurado). Si el evento es improbable, el pago es relativamente bajo.

Podemos imaginar un seguro a término de 10 años para una persona de 40 años. En este caso, la aseguradora sólo paga si la persona muere entre los 40 y los 50 años. Este es un evento poco probable dentro de la población en general, por lo que la prima tenderá a ser baja.

La “pureza” de este seguro facilita que las personas que busquen un producto de este tipo puedan comparar de forma muy sencilla la oferta de varias aseguradoras, y encontrar el mejor precio. A partir de valores como el monto a asegurar, la edad, las condiciones personales y el plazo a cubrir, se puede cotizar de forma muy transparente el servicio.

Seguro de vida permanente

Este tipo de seguro proporciona cobertura de por vida y, además, incluye un componente de ahorro, llamado valor en efectivo. Las primas pagadas por el asegurado se dividen entre la cobertura de seguro de vida y el valor en efectivo de la póliza. El valor en efectivo puede crecer con el tiempo y el asegurado puede pedir prestado contra él o retirarlo.

Este seguro plantea algunas dificultades adicionales. La primera es la cobertura vitalicia. A diferencia del seguro de vida a término, que estima una probabilidad de muerte que suele ser baja, un seguro de vida permanente tiene que operar bajo el supuesto de que la probabilidad de muerte durante la vigencia del seguro es 100%. La aseguradora deberá buscar el cobro de primas más altas, que compensen el 100% del monto asegurado, en adición a la rentabilidad de la empresa.

La segunda dificultad es la combinación de servicios. Los seguros de vida permanentes suelen combinar el seguro de vida con un producto de ahorro e inversión. Este producto de ahorro e inversión es, en primer lugar, ineficiente2. Es también difícil de monitorear. Pero, donde me parece que este producto es particularmente nocivo, es a la hora de comparar ofertas de varias aseguradoras.

Estos productos ofrecidos en “combo” suelen tener cualidades únicas en cada aseguradora, lo que dificulta hacer comparaciones entre iguales, y por lo mismo dificulta encontrar el mejor precio. Esta opacidad de precios suele ir en beneficio de las aseguradoras o los agentes de venta, y en contra de los clientes.

Seguro de vida autoexpedible

Un seguro autoexpedible es un tipo de póliza que se puede contratar de manera sencilla y rápida, generalmente sin la intervención de un agente y sin la necesidad de realizar exámenes médicos previos. Estos seguros suelen ser comercializados en puntos de venta no tradicionales, como pueden ser supermercados, bancos, entre otros. La idea es que el proceso sea lo más simplificado y automatizado posible.

La simplicidad puede ser muy conveniente para seguros ocasionales como los seguros de viaje, pero puede jugar en contra si se contrata un seguro de vida.

Las aseguradoras, recordemos, tienen que equilibrar los pagos de montos asegurados con los cobros de prima. Para asegurar la máxima simplicidad en seguros autoexpedibles, estos deben funcionar para la mayor cantidad de gente posible. Lo anterior requiere que las aseguradoras encuentren equilibrio bajo supuestos muy pesimistas de probabilidad de muerte. Esto resulta en primas mucho más altas que en un seguro hecho a la medida.

Por último, los seguros de vida autoexpedibles suelen ser ofrecidos en “combo”, lo que incrementa su costo en otro tanto.

Cómo usar un seguro de vida

En la publicación de la semana pasada les presenté el siguiente caso de ejemplo, en el que el seguro de vida complementaba una serie de beneficios otorgados por el sistema nacional de pensiones y otras organizaciones.

Este ejemplo suponía que la persona que fallecía lo hacía en un momento en el que no tenía un ahorro tan significativo en sus pensiones complementarias (obligatoria y voluntaria), y sólo podía obtener un reemplazo para el 10% de su ingreso. Este es el caso de la mayoría de los costarricenses antes de los 40 años: niveles bajos de ahorro que no sustituirían una porción importante del ingreso.

Para una persona en esta situación, resultaba conveniente un seguro de vida, que ayudara a compensar el ingreso que no se iba a poder sustituir con productos básicos.

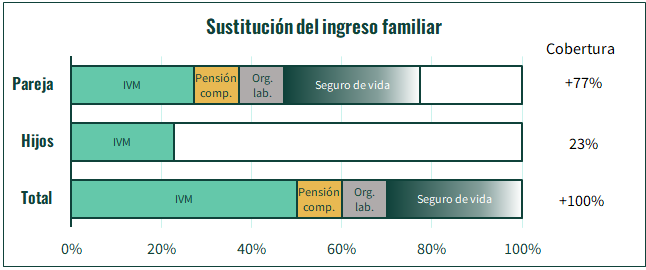

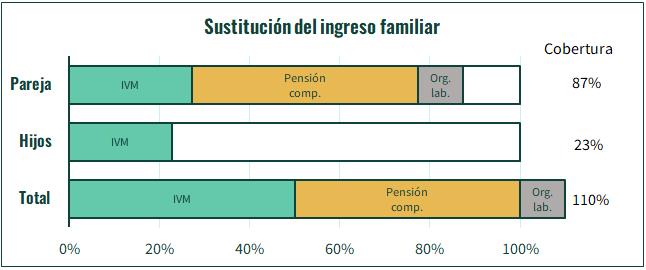

Ahora, ¿qué pasa con alguien que está más cerca de la pensión? En otra ocasión les comenté cómo se espera que la pensión complementaria llegue a sustituir un 50% del ingreso; 20% sustituido por el ROP y 30% sustituido por la pensión voluntaria. Una persona que esté cerca de la edad de pensión y haya hecho contribuciones disciplinadas a sus planes de pensión, podría utilizar estos planes para sustituir cerca de un 50% de su ingreso en caso de morir, como se ve acá:

Tomando en cuenta esto, y lo que presenté arriba sobre los distintos seguros de vida, se hace evidente cuál es la forma correcta de usar un seguro de vida.

Queremos tener la cobertura menos costosa y más completa, en el momento que la necesitan nuestros dependientes. Y queremos evitar pagar en exceso por productos financieros o coberturas que no necesitamos.

Lo más recomendable es, entonces, usar un seguro de vida a término, que cubra a nuestros dependientes en el periodo de nuestra vida en el que no tenemos ahorros suficientes para sustituir nuestros ingresos en caso de morir.

Cómo encontrarlo

En el país hay opciones disponibles de seguro de vida a término que se pueden comparar directamente. Se puede solicitar a cualquier correduría de seguros de buena reputación que nos presente estas opciones y nos ayude a evaluarlas, idealmente aclarando de manera firme que no estamos interesados en coberturas innecesarias.

¡Muchas gracias por leer! Si tiene alguna duda no dude en comentar. Y si el contenido le parece valioso, recomiende La Ruta a sus amigos.

Esta es el área de estudio de la ciencia actuarial que tanto ha sonado en los periódicos en las últimas semanas.

Esta clase de productos no disfruta de los beneficios fiscales que tienen, por ejemplo, los ahorros de pensión complementaria.