¿Cómo se invierte el dinero del IVM?

Como comenté en mi artículo sobre la inversión internacional, la Superintendencia de Pensiones puso al alcance de la ciudadanía una serie de estadísticas sobre la inversión de los fondos de pensión que antes no acostumbraba compartir.

Entre esta información se incluye la composición de la cartera del fondo de reserva del régimen de Invalidez Vejez y Muerte.

Este es potencialmente el fondo más importante del país, pues su buena administración es uno de los factores determinantes para que el régimen pueda cubrir satisfactoriamente las necesidades de la gran mayoría de costarricenses en su etapa de más vulnerabilidad.

Considerando lo anterior, quise hacer una evaluación rápida de la inversión del fondo de reserva del IVM. Y bueno, quiero aprovechar también para iniciar una conversación sobre la forma correcta de describir y entender un portafolio de inversión.

Composición por clases de activo

Las clases de activo son categorías de inversiones que exhiben características similares y comportamientos de mercado particulares en ciertas condiciones. Cada clase de activo tiene su propio nivel de riesgo y rendimiento, lo que influye en cómo se comporta esa clase de activo a lo largo del tiempo. Algunas de las clases de activo en las que más comúnmente se invierte son:

Acciones (o valores de renta variable): Las acciones representan la propiedad en una empresa y constituyen una participación sobre una parte de los activos y las ganancias de la empresa. Las acciones tienen un alto potencial de rendimiento, pero también vienen con un nivel de riesgo más alto.

Bonos (o valores de renta fija): Los bonos son esencialmente préstamos que los inversores hacen a emisores (como gobiernos o corporaciones) a cambio de pagos de intereses periódicos y la devolución del principal en la fecha de vencimiento. Los bonos suelen ser menos volátiles que las acciones, pero también suelen tener un rendimiento potencial más bajo.

Bienes raíces: Esta clase de activos incluye propiedades físicas o bienes inmuebles, como casas, edificios de oficinas o tierras. Los bienes raíces pueden generar ingresos a través de la renta o apreciarse en valor a lo largo del tiempo.

Commodities (o materias primas): Las commodities son activos físicos como el oro, el petróleo, el gas natural, los granos, etc. Su valor puede ser influenciado por factores como las condiciones climáticas, los conflictos geopolíticos, la oferta y la demanda, etc.

Efectivo y equivalentes de efectivo: Esta clase de activos incluye inversiones que pueden convertirse fácilmente en efectivo, como los depósitos bancarios, los fondos de mercado de dinero, etc. Estos son los activos más líquidos y suelen ser los menos arriesgados, pero también tienen el potencial de rendimiento más bajo.

Fondos de cobertura y capital privado: Estos son tipos de inversiones alternativas que suelen estar disponibles para inversores sofisticados o institucionales. Estos pueden ofrecer potenciales rendimientos altos, pero también vienen con un nivel de riesgo más alto.

Cuando hablamos de la composición por clase de activo de un fondo nos referimos a qué porcentaje del fondo está invertido en cada una de estas clases de activo, o en subconjuntos de estas.

La composición por clase de activo en un fondo de inversión es la forma más clara de entender el potencial de rendimiento y los riesgos a los que está expuesto el fondo.

A continuación, les presento algunas de las ventajas de analizar una cartera de inversión desde la óptica de la composición por clase de activo.

Diversificación: La composición por clase de activo puede brindar una indicación de cuán diversificada está la cartera de un fondo. Una cartera bien diversificada puede ayudar a reducir el riesgo de la inversión. Por ejemplo, si todas las inversiones de un fondo están en acciones de tecnología, el fondo sería muy susceptible a los movimientos del mercado de tecnología. Sin embargo, si el fondo está diversificado en acciones, bonos, bienes raíces, etc., los riesgos estarían más distribuidos.

Alineación con los objetivos de inversión: Diferentes clases de activos pueden tener diferentes niveles de riesgo y rendimiento. Por ejemplo, las acciones suelen tener un mayor riesgo y potencial de rendimiento que los bonos. Comprender la composición por clase de activo puede ayudar a un inversor a determinar si un portafolio se alinea con sus objetivos de inversión personales y su tolerancia al riesgo.

Comportamiento en diferentes condiciones de mercado: Diferentes clases de activos pueden responder de manera diferente a las condiciones del mercado. Por ejemplo, los bonos pueden tener un buen desempeño cuando las tasas de interés están bajando, mientras que las acciones pueden tener un buen desempeño cuando la economía está creciendo. Comprender la composición por clase de activo puede ayudar a un inversor a entender cómo podría comportarse un fondo en diferentes condiciones de mercado.

Comparación de fondos: La composición por clase de activo también puede ser útil para comparar fondos de inversión. Si dos fondos tienen rendimientos similares, pero uno tiene una mayor exposición a activos más riesgosos (como las acciones), un inversor puede decidir que prefiere el fondo con menor riesgo.

La Reserva del IVM

De acuerdo con los datos publicados por la Superintendencia1, la reserva del IVM históricamente se ha invertido en una sola clase de activo: la deuda de instituciones del sector público y empresas financieras costarricenses.

Podemos, sin embargo, dividir esta única clase de activo en subclases, que tengan propiedades diferentes: sabemos que la deuda de corto plazo suele ser menos riesgosa y su valor menos volátil que la deuda de largo plazo, y que la deuda denominada en dólares suele tener también patrones de comportamiento distintos, asociados a las tasas pagadas fuera del país en esa moneda.

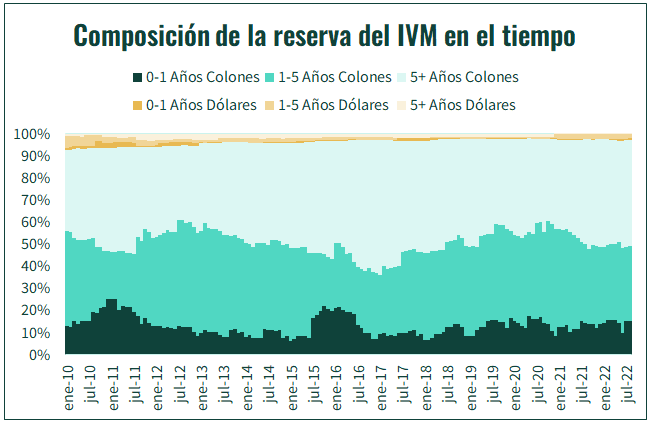

A partir de lo anterior, presento la composición del fondo de reserva del IVM en subclases de activo de renta fija: deuda con plazo al vencimiento entre 0 y 1 años, deuda con plazo al vencimiento entre 1 y 5 años, y deuda con plazo al vencimiento mayor a 5 años, todo para colones y dólares. Presento los datos además para la ventana disponible, entre enero 2010 y agosto 2022.

Al observar los datos podemos descubrir varias cosas. Primero, la estrategia de inversión ha sido bastante disciplinada en el tiempo, con una distribución relativamente constante entre las subclases de activo. Durante el periodo, alrededor de un 13% del fondo ha estado invertido en el corto plazo en colones (1-0 años) un 38% del fondo ha estado invertido en el mediano plazo en colones (1-5 años) y un 45% del fondo ha estado invertido en el largo plazo en colones (5 años y más). El 4% restante ha estado invertido en activos en dólares.

Adicionalmente, del total, se ha invertido el 96% del fondo en activos emitidos por el sector público costarricense, y el 4% en activos de sector privado.

Algunas conclusiones sobre el fondo

En general, los portafolios de inversión deberían construirse considerando criterios como su horizonte de inversión, que es el plazo al que se espera necesitar los recursos invertidos.

En un fondo como el del IVM, el horizonte de inversión está atado a las proyecciones actuariales del régimen. A pesar del debate público que se ha vivido en años recientes, el horizonte de inversión del fondo de reserva del IVM se mantiene, de momento, como de largo plazo, pues se espera que no se requiera consumir la reserva durante la próxima década.

Sabiendo esto, esperaríamos varias cosas de las inversiones del fondo:

Esperaríamos ver una cartera diversificada, en donde diferentes clases de activo se complementen a lo largo del tiempo y no se concentran los riesgos. Actualmente esto no es así. Se tiene una única clase de activo. Pero hay algo peor, y es la concentración en el sector público costarricense. El mayor riesgo del fondo es que viviéramos un evento de impago o de renegociación de deuda por parte del estado. Este es un evento de baja probabilidad que sin embargo podría impactar a casi el 100% de las inversiones del fondo.

Esperaríamos que se incluyan clases de activo con mayor potencial de crecimiento. Esto no lo vemos. Una cartera con orientación de largo plazo debería mantener exposición amplia al mercado de acciones global, y potencialmente a algunas clases de activo más sofisticadas.

Esperaríamos ver un porcentaje alto de deuda de largo plazo. Esta es una de las cualidades que efectivamente vemos en el fondo, y que me tranquiliza hasta cierto punto sobre la gestión.

A mi criterio, el fondo sigue manejándose de forma un tanto rudimentaria, con compras periódicas de deuda que vence de forma escalonada. La administración puede mejorar en esto, construyendo un portafolio diversificado y optimizado, como los que vemos en algunas operadoras de pensión complementaria.

Puede mejorar también la gestión de riesgos, pues deberían prevenirse exposiciones a riesgos altamente concentrados.

Sin embargo, me parece que, haciendo un poco la vista gorda a estos puntos, el fondo sí está correctamente orientado al largo plazo, y puede acceder a retornos más elevados gracias a esto.

Para concluir, quiero hacer énfasis en que es una gran ventaja tener visibilidad sobre esta clase de datos. Esperemos que esta nueva visibilidad nos permita ver algunas mejoras en la cartera durante los próximos meses o años, por el bien de todos nosotros.

La base de datos publicada excluye un dato: el IVM es propietario de la Operadora de Pensión de la CCSS. La omisión no parecería ser tan significativa, sin embargo, porque el valor total atribuido a la OPC en los estados financieros es inferior al 1% del fondo total.