¿Cómo son las finanzas de las familias costarricenses?

Esta semana el INEC publicó los resultados de la primera Encuesta Financiera a Hogares (ENFIHO). En esta, se trata de recopilar de forma fidedigna el estado de las finanzas de las familias costarricenses.

Acá, voy a hacer un resumen de los datos que me parecen más importantes, y sobre los que menos información teníamos antes de hoy. Espero que esto ayude al lector a dimensionar con más precisión su situación económica, en el contexto de los grandes promedios del país.

Agradezco cualquier comentario o solicitud1.

La riqueza de los costarricenses

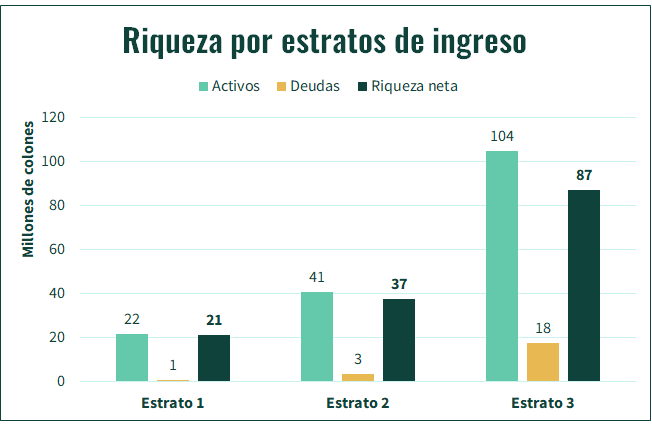

En promedio, los hogares costarricenses tienen una riqueza acumulada2 que se aproxima a los ₡41 millones por hogar, o al tipo de cambio vigente, cercana a los $75 mil por hogar.

La encuesta define tres estratos económicos, diferenciados por ingreso mensual. El primer estrato corresponde a los quintiles 1 y 2 de ingreso (el 40% de menor ingreso), el segundo estrato corresponde a los quintiles 3 y 4 de ingreso (el siguiente 40%), y el tercer estrato al quintil 5 de ingreso (el 20% de mayor ingreso).

Viéndolo por estratos, podemos notar diferencias importantes en la riqueza, con un estrato 3 en el que los hogares acumulan cuatro veces la riqueza de los hogares del estrato 1.

Los activos de los costarricenses

¿Cuáles son los activos que subyacen la riqueza de los hogares? Observando los promedios podríamos concluir que prácticamente toda la riqueza de los hogares costarricenses está concentrada en bienes inmuebles, principalmente la vivienda propia. El único otro activo importante que suma al total es el vehículo, y en menor medida, para los hogares del estrato 3, los activos financieros3. Sobre esto, se puede hacer la acotación, que la gran mayoría de los activos no son activos productivos.

Es importante mencionar que esta contabilidad, por diseño de la encuesta, excluye el valor de los negocios propios y lo acumulado en los fondos de pensión, los cuales al incluirse incrementarían y diversificarían estos montos. Si quisiéramos comparar la situación propia con estos valores medios, debemos considerar esta limitación.

Las deudas de los costarricenses

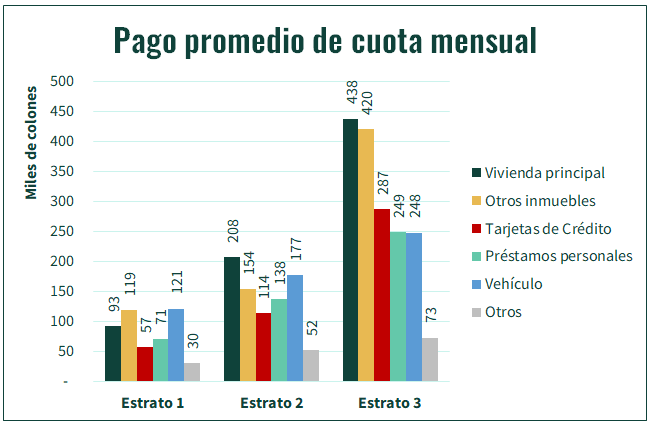

¿Por cuáles motivos se endeudan los costarricenses? Al evaluar una descomposición de los montos adeudados por los hogares podemos ver que hay diferencias importantes por estrato: El estrato 3 se endeuda mucho más para comprar bienes duraderos (inmuebles y vehículos) mientras los estratos más bajos toman más deuda de consumo.

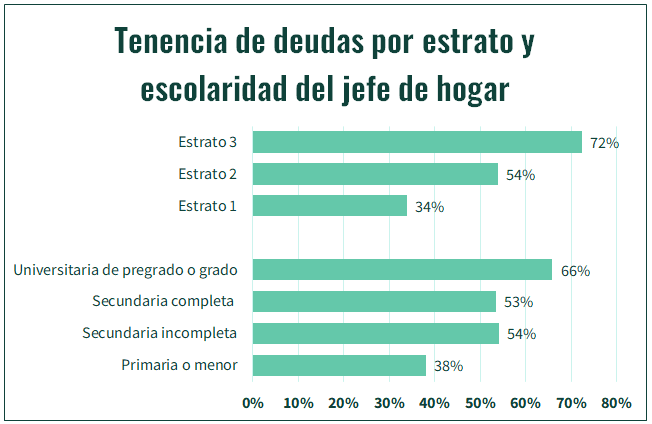

¿Quiénes se endeudan en Costa Rica?

Como se puede intuir del primer gráfico, que muestra la riqueza de los hogares, en Costa Rica se endeudan más quienes tienen mejores ingresos. Se endeudan también más quienes tienen más educación. En promedio, un 50% de los hogares tienen deudas en Costa Rica, pero estos números son más altos para los grupos más altos de ingreso y escolaridad.

Los hogares que tienen estas deudas pagan cuotas mensuales importantes por concepto de interés y amortización, y estas cuotas son mayores en los estratos más altos.

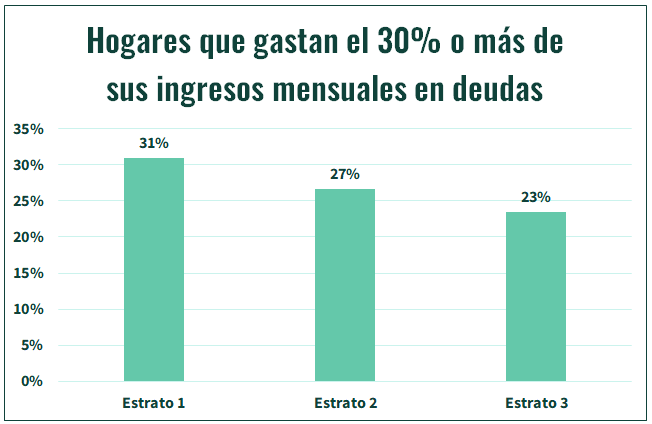

De hecho, uno de los resultados más publicitados de la encuesta es el porcentaje de familias que destinan más de un 30% de sus ingresos al pago de deudas, lo cual se considera un nivel elevado. En Costa Rica, un 26% de los hogares gasta más de un 30% de sus ingresos en el pago de deudas, y los resultados no son tan dispares entre estratos, como se puede ver a continuación:

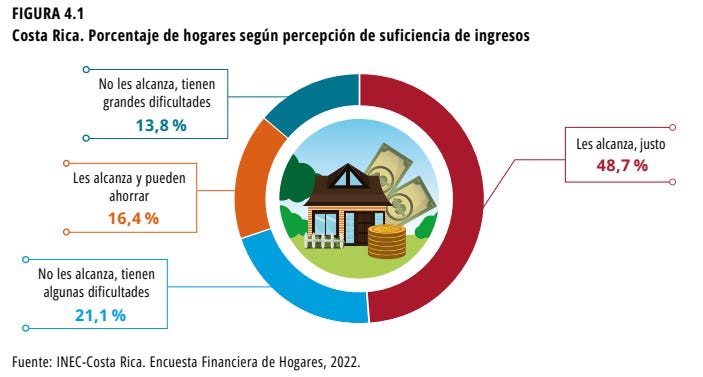

¿Cuánto alcanza el dinero?

El INEC presenta la siguiente descomposición de los hogares por su percepción de suficiencia de ingresos. Esto es, ante la pregunta de cuánto se siente que alcanza el dinero, cuál fue la respuesta de la gente.

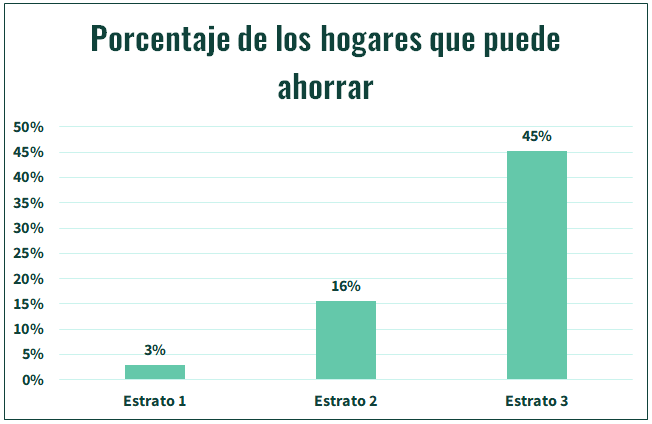

Acá, vemos un 35% de la población a la que no le alcanza su ingreso, un 49% que siente que el ingreso apenas le alcanza, y un 16% que considera que sí le alcanza e incluso puede construir un ahorro. Si descompusiéramos este último valor por estrato de ingreso, veríamos que los hogares con mayores ingresos tienen aún más posibilidad de ahorrar.

Conclusión

Conocer la situación financiera típica de las personas en el país nos puede ayudar a valorar y mejorar nuestras decisiones financieras, pero también nos puede ayudar a entender lo que otros pueden estar pasando. Espero más adelante poder profundizar sobre la información disponible y algunas de las formas en las que la podríamos aprovechar.

¡Muchas gracias por leer! Si le gustó esta publicación, compártala con amigos y conocidos. Y si no lo ha hecho, suscríbase para recibir La Ruta semanalmente.

Es importante mencionar que lo que vemos acá es una de las mejores fuentes que tenemos, pero puede alejarse de la realidad:

La fuente de información tiene deficiencias que reconoce el mismo INEC, asociadas a la veracidad de los datos reportados. Existen sesgos a la subestimación importantes, que se tienen que tener en cuenta.

El uso de promedios puede invisibilizar la situación de grupos específicos de población.

Estoy haciendo algunos supuestos en la construcción de los gráficos, pues la información no está presentada exactamente de esta forma en los datos publicados.

Calculo la riqueza a partir de la resta de promedios de activos totales menos pasivos totales.

Se incluyen certificados de depósito a plazo, fondos de inversión, acciones, participaciones de capital, títulos de deuda, activos digitales u otros no especificados.