Conceptos del libro "The Aspirational Investor"

En esta publicación les presento algunos de los conceptos centrales del libro “The Aspirational Investor”, de Ashvin B. Chhabra1.

El libro funciona como una introducción accesible a algunos de los razgos clave de los procesos de inversión, y las dificultades que estos suelen presentar a los profesionales del ramo y al público en general.

La idea principal del libro es que la inversión no es un asunto de seguimiento obsesivo de los mercados financieros, sino que es un proceso ordenado que se debe enfocar en alcanzar los objetivos de vida de quien invierte. Esto significa que, en lugar de perseguir rendimientos, los inversionistas deben estructurar sus carteras para alcanzar sus objetivos personales, ya sean estos garantizar la educación de sus hijos, comprar una casa o alcanzar una jubilación cómoda.

En mi opinión, el valor principal del libro es el planteamiento que hace del proceso de asignación de riqueza ideado por Chhabra. En el resto del artículo, quiero enfocarme en presentar este proceso, con algunas de sus particularidades.

El Proceso de Asignación de Riqueza

Cada individuo o familia necesita un marco de ahorro e inversión que cumpla con tres objetivos principales:

Que le de seguridad. Es decir, que le proteja contra la ansiedad y la pobreza.

Que le de estabilidad. Es decir, que le permita, con alta probabilidad, mantener su nivel de vida.

Que le de la posibilidad de incrementar su nivel de riqueza y alcanzar sus aspiraciones.

Estos objetivos constituyen la base del Proceso de Asignación de Riqueza. Esta metodología combina las enseñanzas de la teoría moderna de portafolio sobre diversificación con las perspectivas de la finanzas conductuales. Esencialmente, propone un enfoque multidimensional para gestionar el riesgo en función de las metas personales. En este marco, la gestión del riesgo aborda tanto el riesgo medible y cuantificable como la incertidumbre genuina. Para ello, se crean tres "segmentos" de riesgo:

Riesgo Personal: Asociado a la protección contra el impacto devastador de no poder cubrir necesidades esenciales, independientemente del comportamiento de los mercados financieros.

Riesgo de Mercado: Asociado a la necesidad de mantener el estilo de vida, obteniendo un rendimiento en los mercados financieros acorde al aumento del costo de la vida. Implica asumir riesgos que no pueden eliminarse mediante la diversificación.

Riesgo Aspiracional: Asociado a las posibilidades de creación de riqueza o de cumplir metas aspiracionales. Se puede decidir asignar capital a inversiones o empresas que involucren un riesgo idiosincrático y un potencial de ganancias o pérdidas significativas.

Para cada uno de estos objetivos, se necesita una cartera específica: una cartera de seguridad con activos que aseguren protección; una cartera de mercado para la estabilidad a largo plazo; y una cartera aspiracional para generar riqueza.

El Proceso de Asignación de Riqueza prioriza las metas y los riesgos asociados en lugar del rendimiento abstracto de los mercados. Por lo tanto, un paso crucial es determinar cuánto riesgo estamos asumiendo y cuánto deberíamos asumir o mitigar para maximizar la probabilidad de alcanzar nuestros objetivos de inversión.

Implementación en siete pasos

Para facilitar la implementación, el libro divide el Proceso de Asignación de Riqueza en siete pasos:

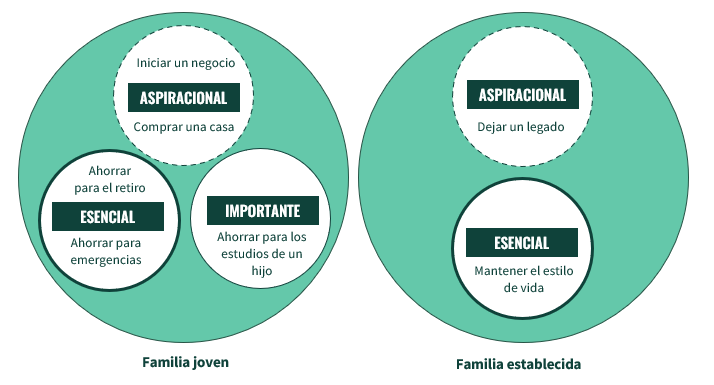

Paso 1: Defina sus metas

El paso que garantiza el éxito del proceso. Se propone documentar todas las metas económicas en las categorías de esencial, importante y aspiracional.

En el libro se muestran los ejemplos de la categorización para dos familias, una familia joven y una familia mayor, más establecida.

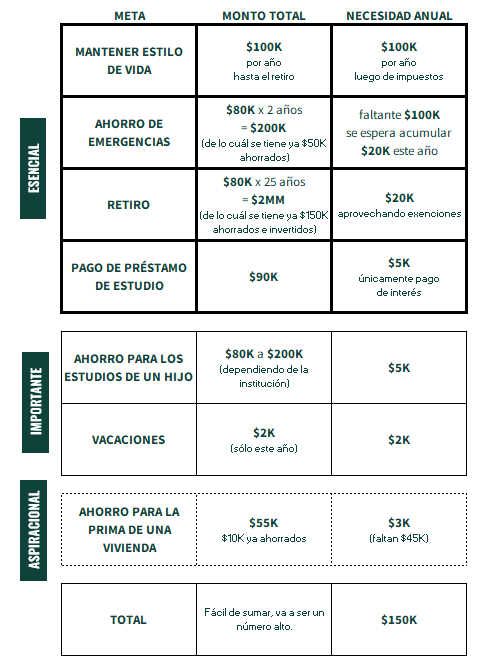

Paso 2: Convierta sus metas en flujos de efectivo

Se usan cálculos sencillos para convertir las metas en flujos de efectivo. El libro propone un método de cero tasa de descuento para cuantificar el monto total requerido hoy para cualquier meta a futuro.

AHORRO REQUERIDO ESTE AÑO PARA APORTAR A UNA META N AÑOS EN EL FUTURO

= COSTO DE LA META (EN DINERO DE HOY) / N

Así, si se está ahorrando para algo que hoy cuesta ₡10 millones, y se espera cumplir la meta en 10 años, se debe aportar como mínimo ₡1 millón este año a la meta. Si lo viéramos con la fórmula, sería ₡10 millones / 10.

Al final de este paso, se debería tener una lista de metas, acompañadas del aporte anual que se necesita para alcanzarlas. Esto permite además sumar los montos y discernir si las metas son realistas, o si se requiere algún ajuste.

El libro propone como ejemplo la siguiente tabla, para el caso de una familia joven en EE.UU.:

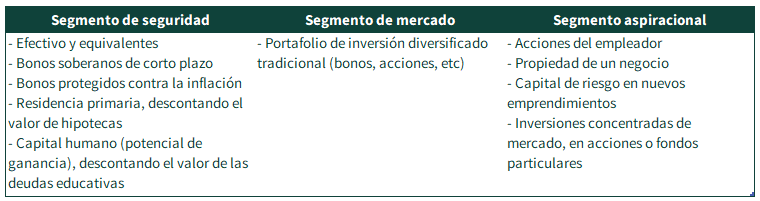

Paso 3: Identifique su Asignación de Riqueza actual

Para iniciar se debe construir una fotografía aproximada de nuestra asignación de riesgo actual. Esta es una tarea que implica categorizar todos nuestros activos y pasivos en los segmentos de seguridad, mercado o aspiracional. Aquí algunas reglas:

Si no estamos excesivamente concentrados en una acción, sector, país o clase de activo, la mayoría de nuestras inversiones líquidas probablemente se asignarán al segmento de mercado.

Si una inversión ofrece seguridad y tiene un riesgo inferior al del mercado, pertenece al segmento de seguridad.

Inversiones con potencial de rendimientos superiores al mercado pertenecen al segmento aspiracional, al igual que las posiciones concentradas o apalancadas.

Como se mencionó, el Proceso de Asignación de Riqueza no ofrece soluciones mágicas. Solo hay tres categorías para los activos: bajo riesgo con bajo retorno; riesgo de mercado con retorno de mercado; y alto potencial de retorno con alto riesgo. ¡No existe un segmento de alto retorno con bajo riesgo!

Acá, podemos ver una tabla que muestra posibles categorizaciones de clases de activo:

Estas categorizaciones nos sirven para refinar un poco más la cantidad que hemos aportado y la forma en la que invertimos para el cumplimiento de cada meta.

El libro propone la siguiente ilustración del concepto, también para una familia en EE.UU.:

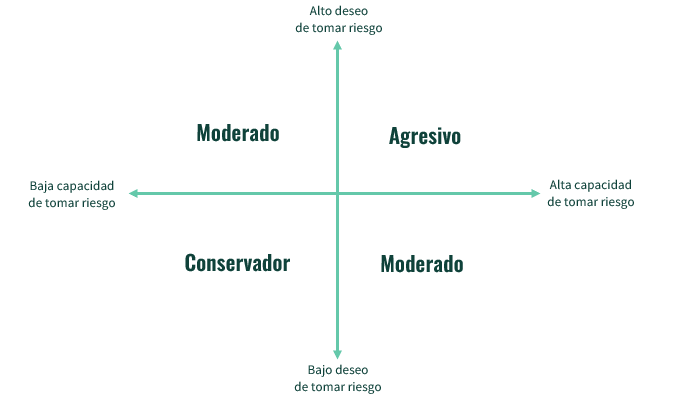

Paso 4: Valore su distribución de riesgos

Habiendo definido un objetivo y un punto de partida, se debe tratar de determinar cuál es la distribución óptima de riesgos para la persona.

Es un proceso difícil, pues no hay reglas claras. Factores como la riqueza acumulada, la edad, y el potencial de ingreso impactan la capacidad de tomar riesgo, como lo hace el horizonte de inversión. Pero también se debe considerar la inclinación de cada quien a tomar riesgos.

El ejercicio es muy personal, pero el libro propone una guía visual básica para entender cuál podría ser el nivel de riesgo tolerable, que reproduzco a continuación:

La valoración de la distribución de riesgo debe también, por supuesto, hacerse en función de las metas y los segmentos que estamos favoreciendo en nuestra declaración de objetivos.

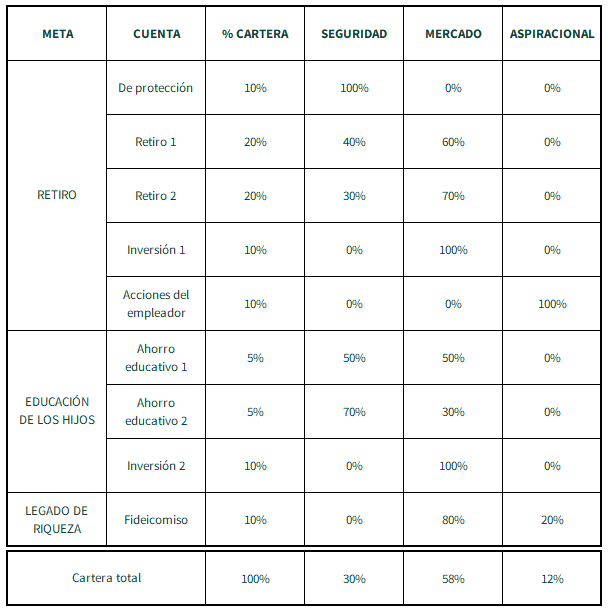

Paso 5: Construya su portafolio

Cuando la distribución de riesgos refleje adecuadamente cuánto riesgo se quiere (y puede) tomar, es momento de reasignar activos entre los tres segmentos, y diversificar dentro de cada uno, para procurar que se avance con el cumplimiento de las metas establecidas.

Paso 6: Analice y haga pruebas de tensión.

Acá se recomienda evaluar el portafolio ante riesgos de mercado y preguntas importantes como: ¿qué pasaría si el mercado financiero internacional cae un 50%? ¿qué pasaría si pierdo mi trabajo? ¿por cuánto tiempo podría el portafolio mantener mi estilo de vida? ¿hay una probabilidad razonable de alcanzar mis metas aspiracionales?

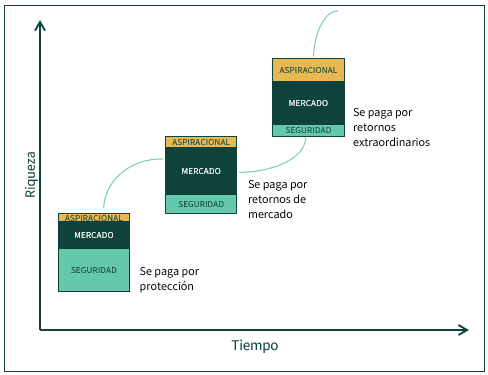

Paso 7: Revise y rebalancee

Anualmente se debería valorar cómo se avanza en el proceso, y se puede reestructurar la cartera ante cambios en la etapa de vida y las condiciones personales.

La construcción del portafolio puede cambiar en el tiempo, y esto se ilustra en uno de los gráficos incluidos en el libro:

El libro argumenta que apegarse a los siete pasos de forma disciplinada a través de los ciclos de mercado debería dar mejores resultados de lo que muchos gestores activos pueden ofrecer. Y, lo que es más importante, que a través de todo el proceso, se hace tangible el cumplimiento de nuestros objetivos de vida.

Conclusiones

No es la única estrategia posible, ni la palabra final, pero “The Aspirational Investor” de Ashvin B. Chhabra propone un enfoque interesante y sencillo para abordar la inversión y la gestión de la riqueza. En lugar de quedarse en la superficie de las estrategias tradicionales, Chhabra alienta a los lectores a mirar más allá de los números y a centrarse en sus objetivos y aspiraciones de vida. El Proceso de Asignación de Riqueza que presenta es una herramienta valiosa que combina la teoría financiera moderna con un espacio para las complejidades de la naturaleza humana.

Puede valer la pena, para quienes se enfrentan al proceso de planificar su futuro, hacer una lectura más profunda del libro.

Chhabra estuvo a la cabeza del área de gestión patrimonial de Merrill Lynch durante varios años, lo que complementa con su paso la jefatura de inversiones del Institute for Advanced Study de la Universidad de Princeton y de Euclidean Capital, que se presume es el family office del billonario Jim Simons.