El Fondo Inmobiliario BCR y el valor de las cosas

Hoy quiero presentarles uno de los eventos económicos más curiosos que se han observado en Costa Rica en años recientes: la estrepitosa caída y rápida recuperación que, para algunos, ha tenido el precio de los fondos inmobiliarios locales.

El tema es intrincado pero puede ser interesante, pues de forma directa o indirecta1 una mayoría de los ticos invertimos en fondos inmobiliarios.

Para explicar, voy a enfocarme en el caso de un fondo específico, el Fondo Inmobiliario BCR, que podrá ser el más noticioso y polémico pero también es el más grande del país, y el más representativo de la volatilidad de precios que se ha visto recientemente2.

Un resurgimiento milagroso

La historia que voy a tratar de explicar es un arco de redención. Este patrón narrativo es común en muchas culturas y géneros literarios, donde el protagonista enfrenta grandes desafíos, cae en desgracia o fracasa de alguna manera, para luego superar estas adversidades y resurgir transformado o redimido.

Pues bien, nuestro protagonista es el Fondo Inmobiliario BCR, que en marzo de 2020 enfrenta la sorpresiva crisis del Covid-19. Como resultado del impacto económico de la pandemia, el fondo empieza a ver caídas importantes en su valor.

El precio del fondo llega a un punto mínimo de casi un tercio de su nivel original en octubre de 2022, para tener una recuperación total en noviembre de 2022.

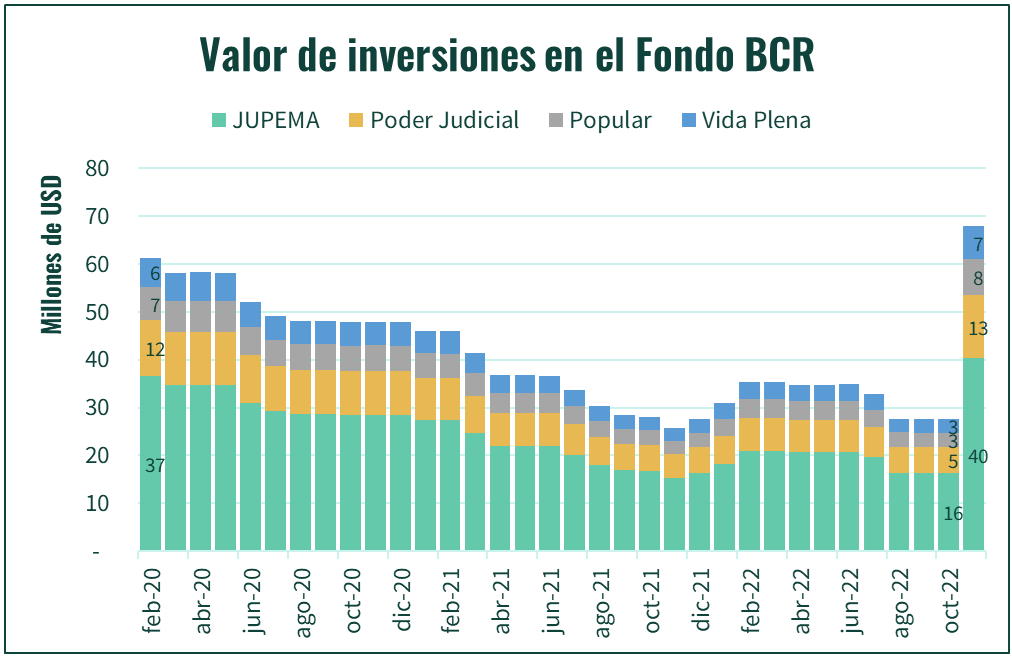

Podemos ver el desarrollo de la historia en las tenencias que cuatro importantes administradores de pensiones (La Junta Administradora del Poder Judicial, Popular Pensiones, Vida Plena y, sobre todo, JUPEMA) acumulan del fondo BCR.

El monto total acumulado en estas pensiones baja de poco más de $62 millones en febrero de 2020 a cerca de unos $27 millones en octubre de 2022, para retomar un valor de $68 millones en noviembre de 2022. Esto, para cualquier observador, es sin duda algo notable, que vale la pena estudiar y entender.

Procedemos entonces a observar con más detenimiento.

El fondo

El Fondo de Inversión Inmobiliaria BCR No Diversificado es uno de los primeros fondos inmobilliarios que apareció en Costa Rica. El fondo ha tenido un enorme éxito comercial que lo ha llevado a ser, en la actualidad, el mayor fondo inmobiliario del país por activos administrados, con un valor reportado de $275 millones, y más de 1000 inversionistas de todos los tamaños.

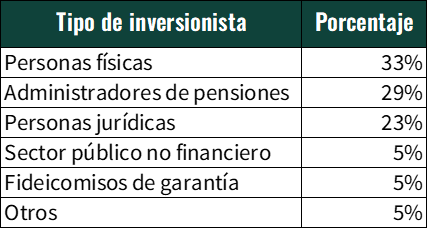

De acuerdo con la información pública, las tenencias del fondo están dominadas por los inversionistas pequeños (personas físicas y jurídicas), y por administradores de pensión como los que vimos arriba.

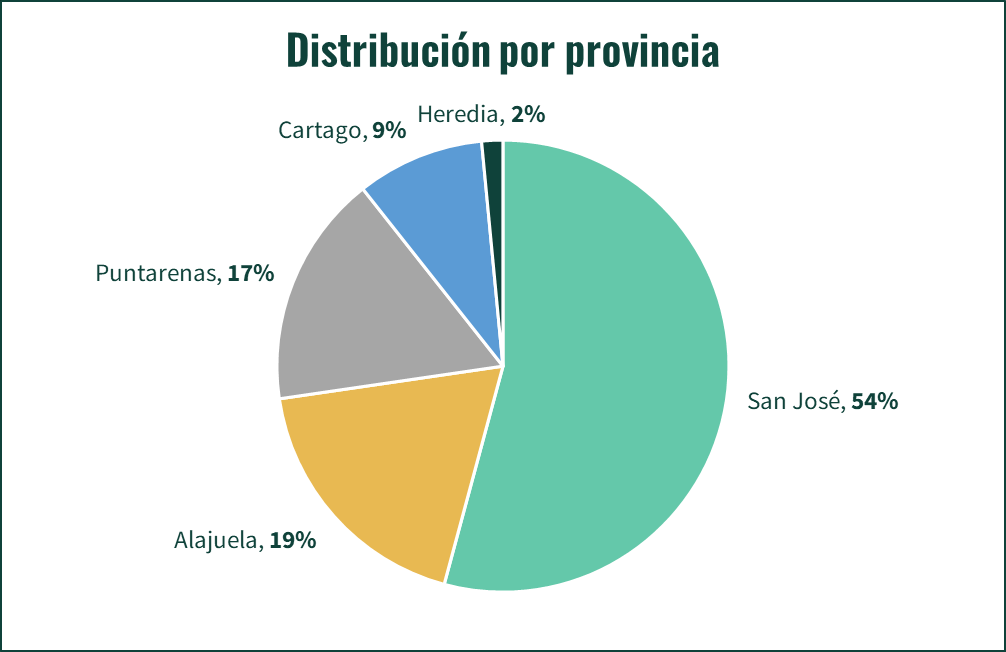

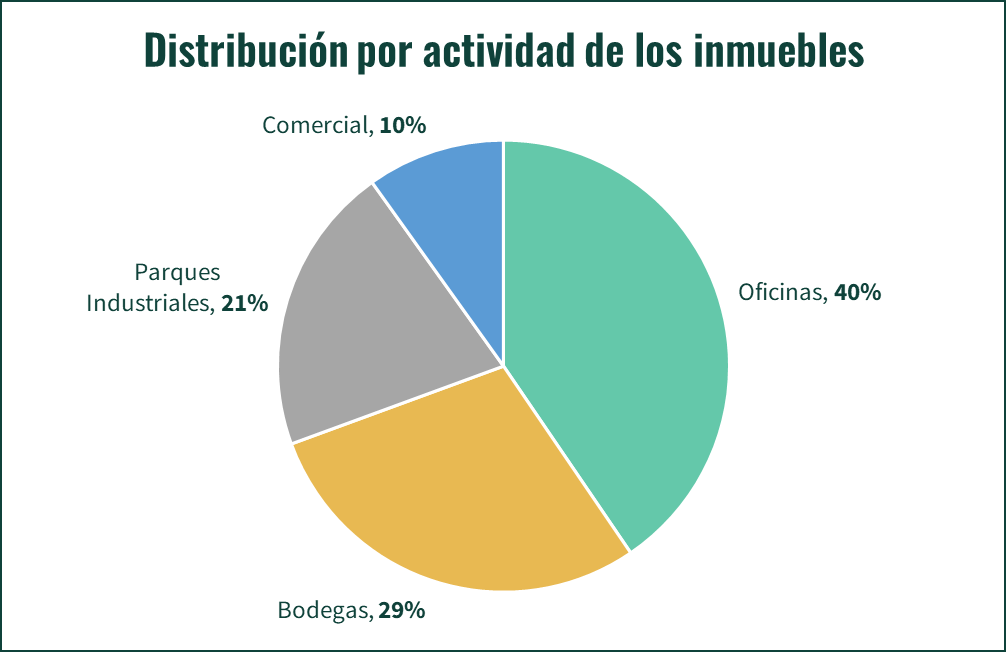

El fondo tiene, de acuerdo con la información más reciente, 166 inquilinos en 19 inmuebles. Se presenta como un fondo razonablemente bien diversificado, con presencia en cinco provincias y con propiedades destinadas a cuatro actividades económicas distintas.

En términos de diversificación, sin embargo, podemos ver un problema: hay algunas propiedades muy grandes y muy importantes para el fondo. Las tres mayores propiedades suman prácticamente la mitad (49%) del valor del fondo. Al mismo tiempo, las tres propiedades que más ingresos producen (que no son las mismas), producen el 55% de los ingresos del fondo.

La caída: impacto en alquileres

Entendiendo un poco la conformación del fondo podemos pasar a tratar de entender por qué se dio una caída en precios tan significativa. ¿No es cierto que los bienes inmobiliarios muy difícilmente disminuyen su valor?

Para entender lo que pasó, vamos a evaluar dos grandes conceptos. El primero es la metodología de valoración estándar para un inmueble, y luego, en la próxima sección, veremos el impacto del financiamiento con deuda.

Iniciamos con la valoración. La metodología estándar se conoce como de flujo de caja descontado, y la podemos resumir, de forma simplificada, en varios pasos:

Paso 1: Identificación y Recopilación de Información

Primero, se identifica la propiedad comercial y se recopila toda la información relevante. Esto incluye detalles sobre la ubicación, tamaño, tipo de propiedad, estado actual, ocupación, valor de los alquileres actuales y potenciales, y gastos operativos.

Paso 2: Proyección de Flujos de Caja

Se realizan proyecciones de los ingresos y gastos futuros para obtener el flujo de caja neto anual. Esto implica estimar los ingresos por alquileres, teniendo en cuenta factores como la demanda del mercado y las tasas de ocupación, y restar los gastos operativos y de mantenimiento.

El análisis puede incluir factores adicionales como el potencial de apreciación de la propiedad, cambios en el mercado inmobiliario, o futuros desarrollos que podrían influir en el valor.

Paso 3: Determinación de la Tasa de Descuento

Se selecciona una tasa de descuento adecuada, que represente la rentabilidad esperada por los dueños de la propiedad. Esta tasa refleja el costo de capital y el nivel de riesgo asociado con la inversión en la propiedad. Puede basarse en tasas de interés de mercado, rendimientos esperados, o tasas de retorno de inversiones comparables.

Paso 4: Cálculo del Valor Presente

Se “descuentan”3 los flujos de caja futuros proyectados, trayéndolos al valor presente con la tasa de descuento elegida. La suma del valor presente de estos flujos de caja es el valor justo estimado para la propiedad comercial.

Habitualmente, para evitar hacer decenas de cálculos adicionales en un ejercicio de este tipo, se usa lo que se conoce como un “valor terminal” para la propiedad luego de los 10 primeros años. El valor terminal se suele obtener con una fórmula particular, que se conoce como una perpetuidad:

La perpetuidad se usa para estimar valor terminal porque es una aproximación gruesa, pero razonablemente buena, del flujo de caja descontado cuando no tenemos que incorporar en el cálculo ninguna consideración particular.

Con pocos datos (el flujo neto, la tasa de descuento, y nuestra expectativa de crecimiento del flujo) la fórmula de la perpetuidad nos permite hacer una estimación imprecisa pero aceptable del valor de una propiedad comercial. Por este motivo, quiero usarla como herramienta de exposición para explicar de forma sencilla el impacto de distintos factores en la valoración de una propiedad, y en la valoración de un fondo que es una suma de propiedades. En adelante, cada vez que veamos un cambio en uno de los factores que inciden sobre la valoración, lo evaluaremos en la fórmula de la perpetuidad.

El uso de la perpetuidad como metodología rápida para evaluar el valor de las propiedades de un fondo de inversión nos da una intuición de lo que pasó con el valor de las propiedades durante el periodo de caída de los precios.

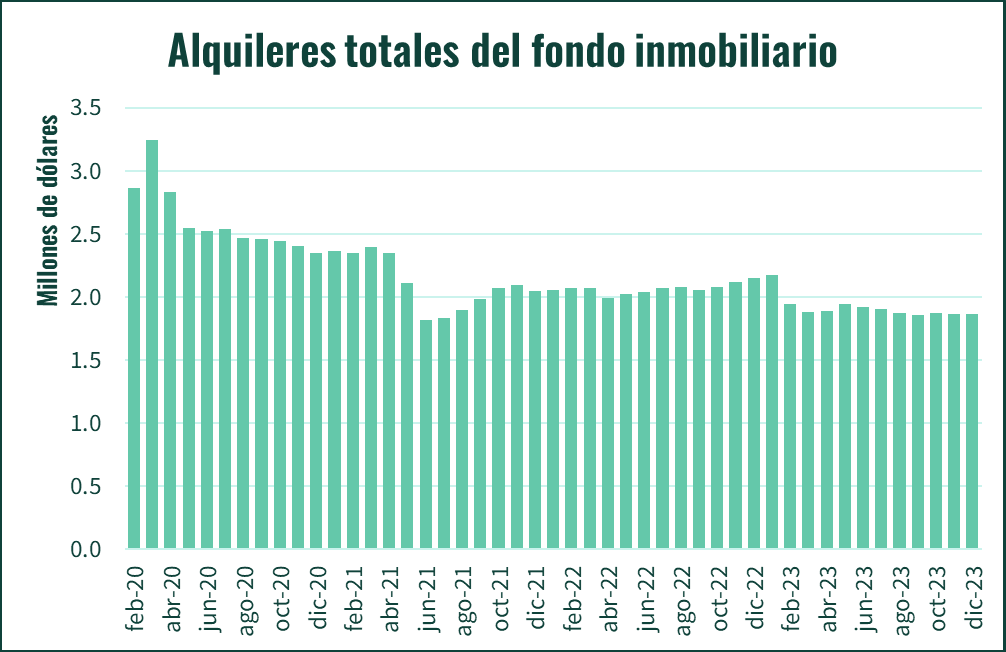

A partir de marzo de 2020, las políticas de distanciamiento social y las múltiples restricciones a la movilidad y el comercio llevaron a la cancelación de contratos de alquiler por parte de empresas que ya no podían costearlos, o al otorgamiento de periodos de gracia por parte del fondo, que como dueño de los inmuebles acordó reducir o suspender los cobros a sus inquilinos, para ayudarlos a enfrentar las dificultades del periodo de pandemia. Así, los ingresos de la gran mayoría de los inmuebles del fondo se vieron reducidos por desocupación y reducción de tarifas.

En general, los ingresos del fondo por alquileres mensuales cayeron rápidamente, desde el nivel de $2.8 millones que tenían antes de la pandemia hasta quedar por debajo del umbral de los $2 millones.

Sin embargo, elementos como las modalidades de trabajo híbrido afectaron la ocupación en el tiempo, y aún cuando la pandemia pasó, los alquileres nunca se recuperaron.

Si incorporáramos esta reducción de alquileres en nuestra fórmula de perpetuidad veríamos una caída importante en el numerador (menores flujos netos) y un incremento en el denominador (bajo crecimiento esperado) y podríamos esperar una caída del valor. Este es un efecto desastroso, pero no es toda la historia. Nos falta ver el impacto del endeudamiento.

La caída: alto endeudamiento

En la negocio de los bienes raíces, no es extraño usar deuda para financiar una parte del precio de compra de una propiedad.

El endeudamiento es atractivo porque puede aumentar significativamente la rentabilidad de una inversión. Cuando se compra una propiedad 100% con capital propio, y luego la propiedad sube su valor en un 10%, el inversionista ganó 10% sobre su inversión, pero si se compra la misma propiedad 50% con capital propio y 50% con deuda, y luego la propiedad sube su valor en un 10%, el inversionista obtiene un 20% de rentabilidad sobre su inversión (10%/50%).

El peligro del endeudamiento es que el efecto multiplicador impacta cuando la propiedad sube de valor, pero también cuando la propiedad baja de valor. En el ejemplo de arriba, si la propiedad pierde un 10% de su valor, el inversionista que compró con capital propio pierde un 10% de su dinero, pero el que se endeudó para comprar, perdió un 20% de su dinero.

Durante el periodo que estamos viendo, el Fondo Inmobiliario BCR llegó a ser uno de los fondos más endeudados del país, financiando casi un 40% del valor de sus propiedades con deuda. En un entorno en el que los valores de las propiedades suben, ese 40% de endeudamiento convertiría al fondo en una inversión muy rentable. Sin embargo, en un entorno en el que los alquileres caen permanentemente, y los valores de las propiedades deberían caer proporcionalmente, ese 40% de endeudamiento sólo potencia las pérdidas.

Pero el asunto es peor. Un elemento muy importante es que a lo largo del año 2022, las tasas de interés de la economía subieron al ritmo más rápido de los últimos 40 años.

La deuda tomada por el fondo inmobiliario se pactó a tasa variable, y la subida de tasas de la economía incrementó los costos que mes a mes debe pagar el fondo. Así, el flujo de caja neto que usamos para estimar el valor de las propiedades se reducía por una caída en los alquileres, pero también por una subida en los costos.

Además, la subida de las tasas de la economía hace más atractivas otras inversiones. Repentinamente tenemos alternativas como recibir porcentajes superiores al 7% o al 8% en bonos soberanos, con rentabilidades garantizadas que no dependen de factores tan frágiles como la capacidad de pago de un comercio. Esto requiere que, para que existan incentivos para invertir en fondos inmobiliarios, se deben esperar rentabilidades aún mayores a las que se esperaban anteriormente, y la tasa de descuento con la que se valoran los inmuebles debería subir.

Tenemos entonces una tormenta perfecta para la valoración del fondo. Todos los factores que pueden incidir en su valor están jugando en su contra: menores ingresos y mayores costos, que resultan en un crecimiento bajo o negativo del flujo neto, una mayor tasa de descuento, y un nivel alto de endeudamiento que multiplica las pérdidas.

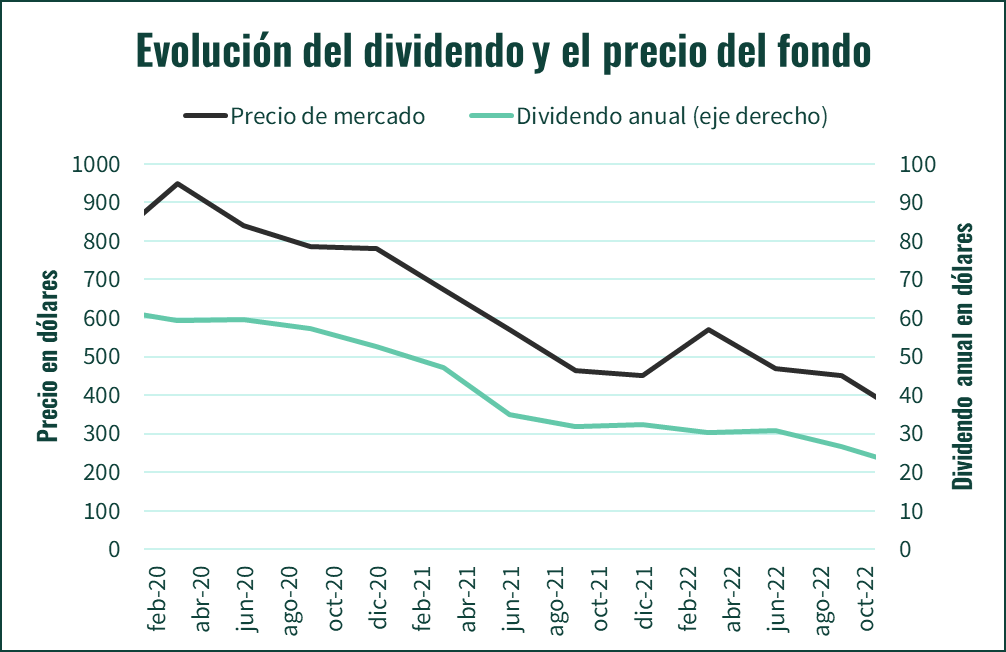

Si sólo nos basamos en esta información, esperaríamos ver algo muy cercano a lo que efectivamente pasó en el periodo que estamos estudiando: el dividendo que el fondo paga a los inversionistas, luego de todos los costos, cayó de forma importante, como lo hizo el precio de mercado de las participaciones del fondo.

La recuperación

Si han leído hasta este punto, talvez se pregunten cómo se recupera esto. ¿De dónde puede venir aquel salto impresionante en el valor del fondo?

Para entender lo que pasó, tendremos que pasar por dos pequeñas explicaciones. La primera es sobre la diferencia entre el valor en libros del fondo y el valor de mercado del fondo. La segunda es sobre el uso de proveedores de precios.

Valor en libros y valor de mercado

El valor en libros del fondo es el valor que el fondo reporta en sus estados financieros. Para llegar al valor en libros, la administración del fondo sigue una norma, que requiere la contratación de peritos expertos para valorar regularmente cada una de las propiedades. Los peritos proceden a hacer un ejercicio de flujo de caja descontado, similar al que describí arriba, pero mucho más detallado, para llegar al valor justo de cada propiedad. Ese ejercicio puede, perfectamente, tener algunos supuestos particulares sobre los factores que inciden en el valor, y no es extraño que dos peritos puedan producir dos valores distintos para la misma propiedad.

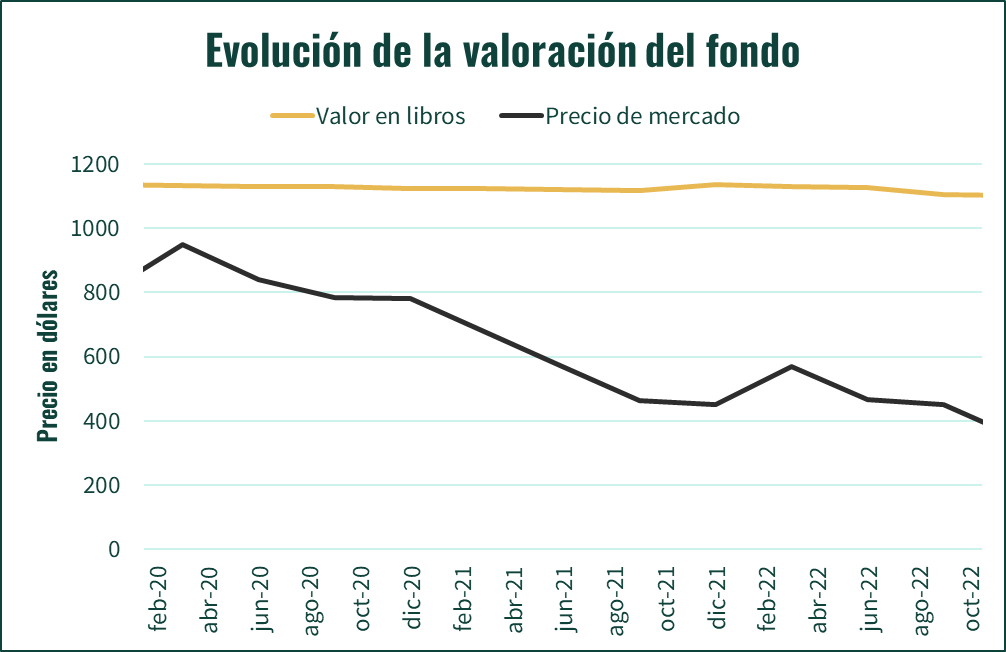

El valor o precio de mercado, por su parte, es usualmente el valor que se le da al fondo en transacciones reales entre inversionistas. Por ejemplo, en nuestro caso, al acercarnos al mes de octubre de 2022, vemos valores de mercado cercanos a los $400-$450 para las participaciones del fondo. Esto quiere decir que hay indicios de que hubo personas interesadas en comprar a esos precios, pero también, que hubo personas interesadas en vender a esos precios, de manera que se cerrara la transacción.

Al comparar ambos valores durante nuestro periodo de estudio, nos llevamos la sorpresa de que el valor en libros del fondo fue mucho más alto que su valor de mercado. Esto es, ante ajustes adversos en los factores con mayor incidencia en la valoración de los inmuebles, que resultaron en ajustes del orden del 60% en el dividendo pagado a los inversionistas y en el precio de mercado, la valoración hecha por los peritos expertos en apego a la regulación mostró un movimiento de apenas -3%.

La discordancia entre ambas valoraciones llama la atención, pero podría no tener mayor relevancia si uno es un inversionista. Para el inversionista, es importante conocer el precio al que se puede negociar el activo financiero, pues es sobre ese precio que puede calcular eventuales rendimientos y juzgar si la inversión puede rendirle frutos. El precio de mercado es además el precio que el inversionista va a reportar en su propia contabilidad, por lo que para casi todos los efectos, puede ignorar el valor en libros.

Hay, sin embargo, una situación en la que el valor en libros puede ser importante, y la vemos a continuación.

Proveedores de precio

Cuando queremos saber el precio de mercado de un título valor, nos interesa el precio al que podemos comprarlo y venderlo en el muy corto plazo.

Hay dos formas en las que podríamos conocer ese precio. La primera es la más directa, y es que exista alguien que esté siempre dispuesto a comprar y vender el título, y que publique cotizaciones de compra y venta que sean siempre accesibles4. Esto es lo que vemos, por ejemplo, en la negociación de tipos de cambio: un conjunto de intermediarios que ofrecen precios siempre ejecutables de compra y de venta.

La segunda opción, a la que se recurre cuando no se cuenta con cotizaciones vigentes, es la consulta a un proveedor de precios. El proveedor de precios es una entidad que utiliza modelos matemáticos y financieros para estimar el valor justo de los títulos valores. En los países hispanoamericanos, en donde tenemos mercados financieros relativamente ilíquidos, acostumbrarnos a inclinarnos por el uso de proveedores de precios.

Por estos motivos, en Costa Rica, cuando consultamos el precio de la participación un fondo inmobiliario, estamos consultando realmente la mejor estimación de un proveedor de precios sobre el valor de ese título. Hay varios posibles proveedores, y cada uno tiene su metodología particular para llegar al valor correcto de la participación.

Históricamente, los proveedores de precios coincidían en que la mejor forma de estimar el precio de las participaciones de los fondos era reflejar los valores de las transacciones recientes, así estas transacciones hubieran ocurrido semanas atrás. Sin embargo, en noviembre de 2022 tuvimos un cambio: uno de los proveedores de precios más importantes modificó su metodología de valoración para que, cuando no existan transacciones muy recientes, el precio del fondo se modificaría hasta ser igual a su valor en libros.

Tenemos entonces una situación muy particular, que explica la recuperación de valor impresionante en las inversiones que los administradores de pensiones mantienen en el fondo BCR. Estos administradores de pensiones trabajan con un proveedor de precios que ha optado por “devolver” el valor de las participaciones del fondo inmobiliario al nivel de su valor en libros, un valor que triplica el precio observado las transacciones más recientes.

La recuperación milagrosa del valor de las inversiones en el mes de noviembre de 2022, que vio la creación de $40 millones de valor en ahorros de pensión (y esto si contabilizamos un único fondo inmobiliario), lastimosamente no responde a cambios en las condiciones de la economía o de los inmuebles en los que se invierte. La recuperación responde a la decisión de un único proveedor, que un día se decidió a implementar una metodología más laxa.

Y así llegamos al final de esta historia, y a la explicación de la muerte y resurrección del valor del fondo inmobiliario BCR. Tenemos una caída en valor explicada por eventos del mundo, y una recuperación explicada por decreto.

Cuando se mide el valor de las cosas, sería ideal que ese valor pueda reflejar realidades importantes sobre el mundo, sobre las preferencias de la gente, la oferta y la demanda. Sin embargo, a veces vemos como la medición del valor refleja algo distinto.

Conclusión

En mi publicación previa sobre fondos inmobiliarios indiqué que este tipo de inversión no le conviene a nadie que no tenga una capacidad de análisis excepcional y un conocimiento único del sector. Hoy quisiera aprovechar esta historia para reiterar el punto.

También, quisiera aprovechar para incentivar a los lectores a evaluar y consultar con sus asesores la situación de sus ahorros de pensión. Quienes están en el Magisterio o el Poder Judicial talvez tengan menos rango de acción, pero no estaría mal conocer lo que ocurre en ahorros de pensión complementaria. Entre las OPCs, sólo algunas utilizan un proveedor de precios que valora tan favorablemente los fondos inmobiliarios. Esto expone a la gente a un riesgo: si hay un grupo de afiliados que decide trasladarse desde OPCs con inmobiliarios valorados a libros hacia alguna de las otras, este grupo liquida su ahorro de pensión con una alta valoración en fondos inmobiliarios. Si por algún motivo esa valoración no se apegara a la realidad, los afiliados que quedan en el fondo van a perder la diferencia entre lo que los primeros se llevaron en el traslado y lo que se debían llevar en un escenario de valoración justa.

A través de nuestros ahorros de pensión.

Este fondo, sin embargo, no es el único afectado, y muchos de los mismos síntomas podrían encontrarse en otros fondos si se analizan con detenimiento.

Para descontar, y traer a valor presente un pago, usamos una fórmula como la siguiente:

Esta entidad se conoce como market maker o creador de mercado, y va a dar cotizaciones en función de la oferta y demanda que exista del título.