Fondos de inversión: fondos inmobiliarios

En esta publicación, que va a ser un poco más larga —y más editorial— de lo habitual, quiero hacer un recorrido por uno de los tipos de inversión más extendido en el país: la inversión en bienes raíces comerciales, y más puntualmente, en fondos de inversión inmobiliarios.

Los fondos de inversión inmobiliarios siguen la lógica de los fondos de inversión en general: un grupo amplio de inversionistas separa un capital que es destinado a una estrategia de inversión en inmuebles comerciales, de oficinas, bodegas, parques industriales, etc. La inversión en estos inmuebles va a ser retribuida por alquileres, que luego de cubrir costos financieros y administrativos, pasan a los inversionistas como un retorno sobre su inversión.

Los fondos inmobiliarios son fondos cerrados, por lo que sus participaciones sólo pueden adquirirse comprándolas a un inversionista existente, o participando de una oferta pública, cuando esta exista, y entrando como nuevo inversionista. Al ser fondos cerrados, es posible que el valor de sus participaciones se distancie del valor de las propiedades administradas por el fondo, lo que podría significar periodos de subvaloración o sobrevaloración de las participaciones.

Teniendo un poco más claro el producto, voy a tratar de hacer una serie de argumentos sobre por qué la inversión en este tipo de fondo me parece muy peligrosa. En mi opinión, sólo debería considerarla alguien que tenga una capacidad de análisis económico y financiero extraordinaria, tiempo disponible para usarla, y una tremenda convicción en el futuro del sector.

Historia reciente de los fondos inmobiliarios

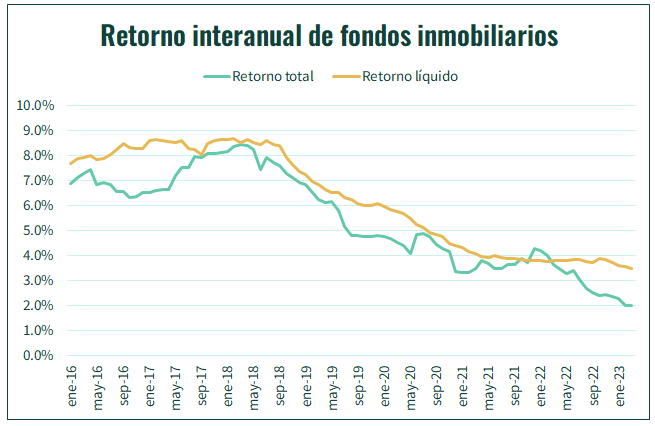

Los fondos de inversión inmobiliarios son una clase de activo con más de 20 años de historia en el mercado local. Han demostrado una gran popularidad entre inversionistas, y han crecido hasta administrar más de mil millones de dólares en activos totales.

La historia reciente de los fondos inmobiliarios es una historia de deterioro en la rentabilidad. Luego de un periodo de retornos muy elevados (que explicaré más adelante), han entrado en un estado de declive, con rendimientos bajos y que disminuyen en el tiempo.

Fondos inmobiliarios como un esquema “de alta rentabilidad, en el que los retornos de los inversionistas existentes provienen de los aportes de los inversionistas que ingresan al fondo“

En su forma más pura, los esquemas “de alta rentabilidad, los cuales los retornos de los inversionistas existentes provienen de los aportes de los inversionistas que ingresan al fondo” se denominan esquemas Ponzi, y constituyen un fraude. Hay, sin embargo, esquemas no tan puros, que combinan estas características con mayor sustancia económica, y anuncian estas cualidades a los inversionistas, y no necesariamente tipifican un esquema Ponzi.

Los fondos inmobiliarios costarricenses entran en esta última categoría. Parte de sus rentas vienen del valor agregado creado por los activos del fondo. Sin embargo, otra parte de los flujos proviene de los aportes de inversionistas nuevos, que convertidos en ingresos del fondo, se le trasladan a los inversionistas existentes. Así, las rentabilidades históricas de la clase de activo combinan ambos efectos.

Este tipo de pagos, en el que los inversionistas existentes reciben una renta extraordinaria proveniente de los nuevos aportes, ha existido abiertamente y está regulado. Y estos pagos fueron tan comunes en algún punto que el regulador tuvo que solicitar que se contabilizaran y se publicaran por separado, y es gracias a eso que podemos estimar su efecto.

Voy a mostrar, como ejemplo, la historia reciente del Fondo Inmobiliario No Diversificado BCR, que es el fondo inmobiliario más grande del país. Uso este fondo por su tamaño y representatividad, pero reitero que la práctica ha sido común, y no se circunscribe a este fondo.

En este ejemplo, el ingreso recibido en 2017 correspondió, en tres cuartas partes, a las rentas de los inmuebles, y en una cuarta parte a repartición de los fondos de nuevos inversionistas. La atracción de nuevos inversionistas fue muy exitosa durante este año (sin duda por los retornos tan elevados que gracias a esta misma causa mostraba el fondo); sin embargo, se suspendió en años posteriores, por un cambio en las tendencias de demanda por estos títulos.

Desde ese año 2017 de desempeño extraordinario, que atrajo tantos nuevos inversionistas, la rentabilidad del fondo ha decaído. Hoy en día paga, de los alquileres de los inmuebles, menos de lo que llegó a pagar como resultado de los nuevos aportes.

La extinción de estas rentas por aportes de nuevos participantes explica en parte el deterioro de la rentabilidad de los fondos, pero hay otros factores que han contribuido.

Fondos inmobiliarios heridos de dos heridas mortales

Los fondos inmobiliarios recibieron dos heridas mortales entre 2019 y 2020.

La primera es de corte tributario. En 2019 entra en vigencia un aumento en los impuestos que pagan los fondos inmobiliarios, que suben de 5% a 12%1. Este costo adicional se le transfiere eventualmente a los inversionistas del fondo, lo que termina haciendo, para el inversionista típico, algo menos atractiva la inversión, pero para ciertos inversionistas institucionales, la hace totalmente inviable.

La segunda herida es la pandemia.

Es fácil deducir que las medidas de distanciamiento social y trabajo remoto iban a impactar los alquileres que cobran los fondos inmobiliarios. Los ingresos para el inversionista inmobiliario se reducirían por menores tasas de ocupación y alquileres reducidos o dejados de pagar por completo.

Lo que talvez no era tan obvio era la persistencia de esas reducciones de ingreso. Aún luego de la finalización de las restricciones sanitarias, la ocupación en oficinas no ha iniciado una recuperación hacia sus niveles históricos. Parecería que el trabajo remoto, para una parte importante de la población, llegó para quedarse, y la menor demanda por espacios de oficina podría ser una realidad de largo plazo.

Ante esto, los fondos inmobiliarios tienen dos opciones:

Mantener, con costos operativos y financieros importantes, una inversión en activos que no van a volver a rentar de la misma forma.

Reconocer la pérdida y vender los activos por debajo de su valor registrado en libros.

Es importante mencionar que esta situación no es exclusiva a Costa Rica y ha afectado de forma muy importante mercados como el estadounidense, que recién ha alcanzado una ocupación del 50% en oficinas, y ve muy lejos un regreso a los niveles de ocupación pre-pandémicos.

Fondos inmobiliarios como participación en una industria impopular

Un elemento recurrente en la conversación pública sobre el gasto del estado tiene que ver con el gasto que hace el gobierno y las empresas públicas en alquileres. Se argumenta, muy a menudo, que el gasto que hacen los órganos del estado en alquileres es un desperdicio, y en pocas palabras, que es una transferencia irracional por parte del pueblo costarricense hacia un grupo de empresarios adinerados.

Esta conversación culminó recientemente con el anuncio de la construcción del proyecto Ciudad Gobierno, que permitiría albergar permanentemente un conjunto de entidades públicas, que ya no tendrían que hacer un gasto periódico en alquileres.

Ahora, ¿Quiénes serían los ‘caseros’ de estas entidades públicas, que van a perder los alquileres? Supongo que habrá empresarios adinerados en la lista, pero hay una parte muy importante del sector que le arrienda a los fondos inmobiliarios.

En el gráfico podemos ver el monto, creciente en el tiempo, que le ha pagado la administración pública a los fondos durante los últimos 17 años.

Así, los inversionistas en fondos inmobiliarios han estado recibiendo ingresos del gobierno de una forma altamente impopular. Pero, también, esos ingresos que han recibido de esa fuente impopular, podrían acabarse en el relativo corto plazo.

Fondos inmobiliarios como una apuesta a tendencias demográficas

“Compra tierra, han dejado de producirla.”

-Mark Twain

El atractivo más claro de la inversión en bienes raíces es la demanda creciente por un bien de oferta limitada. Con cada año que pasa, hay más necesidad de vivienda, de terrenos productivos, de espacio en general para ubicar la estructura productiva y comercial de una economía que no para de crecer.

La mayoría de costarricenses hemos sido testigos, durante nuestra vida, de un crecimiento extraordinario en el valor de los bienes raíces, y es solo natural que tengamos una expectativa de que este crecimiento va a continuar.

El crecimiento en el valor de la tierra, sin embargo, no es automático, y depende de la dinámica de oferta y demanda que mencioné arriba. La oferta es limitada y escasa, por lo que al haber una demanda creciente, podríamos esperar un aumento en los precios. Sin embargo, si la demanda no creciera, o llegara a decrecer, los precios podrían mantenerse estables en el tiempo, e incluso caer.

Teniendo esto en consideración, podríamos asociar el aumento histórico del valor de los bienes raíces con el aumento histórico de la población, y con el aumento en el poder de compra de esa población.

En Costa Rica, al igual que en el resto del mundo, se ha observado por décadas un fuerte crecimiento poblacional que nos ha permitido ver, en la duración de una vida, al tico 1 millón y al tico 5 millones.

Este crecimiento, además, ha venido acompañado de una mejora en el poder de compra medio de la población, que en cosa de unas cuantas décadas ha crecido más de 10 veces.

Es fácil inferir que una mayor población, con cada vez más recursos, presiona al alza los precios de la tierra. Así, usando un marco de análisis sencillo, podríamos explicar el fenomenal aumento en precios que todos hemos visto.

Ahora, ¿qué podríamos predecir para las próximas décadas usando un análisis similar?

Partimos de observar que Costa Rica lleva un largo periodo con una tasa de fertilidad decreciente, y por debajo de los promedios mundiales. Recientemente, esta tasa baja incluso de la tasa de reemplazo poblacional.

Esta baja natalidad determina y determinará la demografía del país en los próximos años.

Con un vistazo a la pirámide poblacional, podemos ver cómo el grupo más numeroso de costarricenses son los millenials entre 30 y 40 años. Este es un grupo que, en general, se encuentra hoy en día en búsqueda de vivienda. Esta búsqueda presiona al alza no solo los precios de la vivienda, sino los de otros usos competitivos de la tierra. Pero, ¿qué pasa después? Las generaciones sucesivas son más pequeñas, y no se debería volver a ver un aumento de demanda tan grande como el que se ha visto recientemente.

Adicionalmente, las bajas tasas de fertilidad en Costa Rica auguran, de acuerdo con cálculos realizados por las Naciones Unidas, que nunca se llegará a ver el tico 6 millones. Es muy probable que luego de unos años adicionales de crecimiento poblacional, veamos una reversión de la tendencia, y nos toque experimentar una caída importante en la población en edad productiva, así como en la población total.

Así, uno de los determinantes principales del aumento en los precios de los bienes raíces parecería extinguirse. Aumentos futuros en precio dependerán de que el crecimiento del poder de compra y su efecto positivo sobre la demanda supere la tendencia de contracción poblacional y su efecto negativo sobre esa misma demanda. O dependerá talvez de que se reviertan marcadamente las tendencias demográficas que se han venido observado en estos años.

Tomando todo esto en consideración, puede ser difícil para el inversionista en bienes raíces esperar retornos altos sobre su inversión en el largo plazo.

Fondos inmobiliarios como símbolo de los vicios del inversionista costarricense

“Todo hombre tiene su precio. Lo que hace falta es saber cuál es.”

-Joseph Fouché

Hoy en día es un lugar común que un inversionista razonable no debe caer en la falacia del costo hundido. No debe mantener una inversión poco rentable en la que ya ha perdido dinero, esperando recuperarlo, ni debe salir de una inversión de alta rentabilidad porque ya le haya producido dinero. Lo único que debería importarle al inversionista razonable es el futuro, y debe comparar las oportunidades de inversión por sus méritos presentes y futuros.

Cuando en un mercado participan muchos “inversionistas razonables” podemos observar algunas cosas:

Los precios de los malos activos de inversión se ajustan rápidamente a la baja, porque los inversionistas los venden, realizando pérdidas, para reposicionarse en activos con mayor potencial.

Los precios de los buenos activos de inversión suben, pues los inversionistas los compran, y pujan su precio al alza en tanto su potencial sea mayor al de otras alternativas.

Los precios se equilibran en un punto en el que todas las oportunidades de inversión son aproximadamente equivalentes en términos de riesgo y rendimiento.

El mercado costarricense de fondos inmobiliarios, como recordaremos del inicio del artículo, no se comporta así. En este mercado, es fácil ver cómo los activos se mantienen por periodos muy largos con precios elevados, cercanos a los precios de compra de la mayoría de los inversionistas, y a cambio dan rentabilidades muy limitadas y en deterioro, que llegan a ser mucho peores que las de otras alternativas de inversión.

Esto sólo es posible si una parte importante de los inversionistas que compran este tipo de activo están seriamente desinformados sobre sus opciones, o si se ven dominados por el efecto psicológico de la falacia del costo hundido. Personalmente pienso que hay un poco de ambas.

En cualquier caso, puede ser muy riesgoso ingresar como inversionista en un mercado en el que la irracionalidad caracteriza la conducta de los participantes.

Conclusiones

Un mercado saludable de activos inversión inmobiliaria puede ser de gran beneficio para el país: permite canalizar capital hacia proyectos de todos los tipos y tamaños, y le da a los inversionistas acceso a las rentas de uno de los sectores más dinámicos de la economía.

Sin embargo, en Costa Rica el desarrollo de este mercado ha estado marcado por problemas de incentivos para los operadores y los inversionistas, que a mi parecer, terminan haciendo inconveniente este tipo de inversión para la mayoría de la gente.

No dudo que pueda encontrarse algún fondo de inversión particular que supere al promedio de la industria, o que bajo algunos supuestos importantes prometa una rentabilidad atractiva. Sin embargo, la debida diligencia asociada a encontrar y monitorear un fondo con estas características particulares sería prohibitivamente costosa para casi cualquier inversionista.

Con la aprobación de la Ley 9,635, “Ley de Fortalecimiento de las Finanzas Públicas”, se deroga el artículo 100 de la Ley 7732, Reguladora del Mercado de Valores, que venía rigiendo la materia impositiva de los fondos de inversión, donde se gravaban mediante un impuesto único del 5% sobre rentas de alquiler percibidas, y sobre las ganancias de capital generadas por la enajenación de cualquier título de activos del fondo.

Entra en aplicación el artículo 27 ter en relación con los artículos 28, 29 y 31 ter, arroja un resultado neto tributario del 12% sobre los ingresos brutos.