El mejor portafolio de inversión para la mayoría de los costarricenses

Intuitivamente, todos entendemos que es importante buscar una buena rentabilidad para nuestros ahorros. Entendiendo esto, además, no es raro que tengamos la intención de hacer nuestro mejor esfuerzo para garantizarnos esa rentabilidad. Hacemos la investigación y nos preparamos, y sin embargo, cuando llega el momento de tomar decisiones de inversión, nos encontramos bombardeados de opciones y opiniones, que en lugar de hacernos la vida más fácil, nos hacen el proceso de ahorrar e invertir mucho más incierto, complicado, y tenso.

En respuesta a esto, hoy quisiera presentar el que es, en mi criterio, el mejor portafolio de inversión que la mayoría de los costarricenses puede tener. Este portafolio no solo tiene un excelente potencial de rentabilidad, sino que se puede implementar rápidamente sin mucha dificultad, y se puede mantener en el tiempo de forma automática.

En los siguientes párrafos voy a describir el portafolio, cómo construirlo, y por qué considero que es conveniente contra sus alternativas. Pero antes de esto, quisiera aclarar un poco quién puede sacar más provecho de esta publicación.

¿A quién le sirve este portafolio?

Las estadísticas en este tema no son muy precisas, pero se estima que menos de un 40% de los hogares costarricenses puede ahorrar parte de su ingreso. El portafolio que estoy recomendando le puede ayudar a la mayoría de costarricenses ahorrantes; es decir, a personas que tienen la fortuna de estar dentro de ese 40%. Únicamente excluyo a un grupo, menor al 1%, que cuenta con muy altos ingresos o riqueza y tiene que pensar en soluciones un poco distintas.

Así, el portafolio es ideal para personas que:

Tienen un pequeño ahorro inicial y tienen capacidad de ahorro mensual de al menos 2500 colones.

Tienen un horizonte de inversión de al menos 3 años. Preferiblemente de al menos 5 años.

Ya están contribuyendo el 10% de su ingreso a su plan de pensión voluntaria.

Tienen un monto ahorrado menor a los 100 millones de colones.

Tienen una capacidad de ahorro mensual menor al millón de colones.

Con esta aclaración fuera del camino, entramos en materia.

El portafolio

El portafolio tiene únicamente dos componentes. El primer componente es un fondo de ahorro en colones a plazo determinado, y el segundo es un fondo de inversión de crecimiento de mercado de capitales internacional, denominado en dólares. Se debe aportar en partes iguales a ambos fondos, idealmente de forma periódica y disciplinada durante el horizonte de inversión.

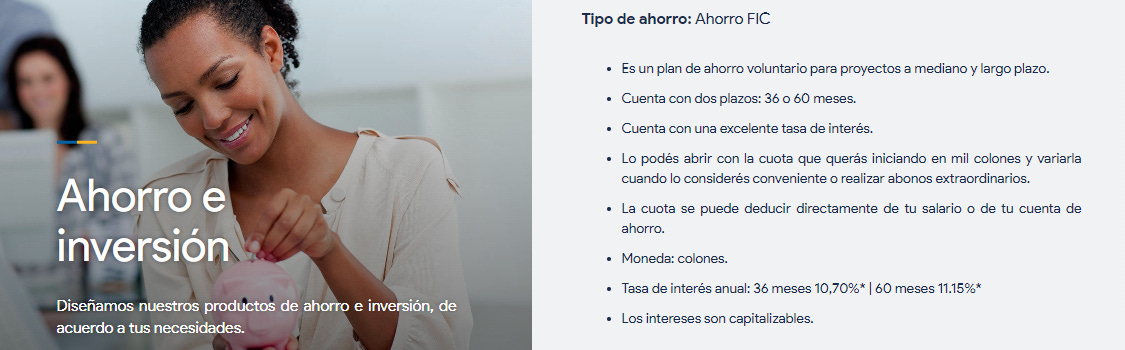

El mejor fondo de ahorro: FIC de Coopenae

El ahorro FIC de Coopenae es un ahorro en colones, a plazo definido de 3 o 5 años. Es similar al ahorro a plazo que se puede encontrar en cualquier intermediario financiero, pero tiene varias ventajas importantes sobre un ahorro a plazo clásico. En primer lugar, mantiene una tasa de interés atractiva, estable y de largo plazo, que capitaliza en el tiempo y permite disfrutar de los beneficios del interés compuesto. También, funciona con cuotas periódicas, que se acreditan al saldo total en el momento que se hacen.

Con un ahorro de este tipo, se obtienen las ventajas de un ahorro de alta rentabilidad en colones, y se evitan los dolores de cabeza de estar constantemente evaluando tasas y coordinando vencimientos de certificados a plazo.

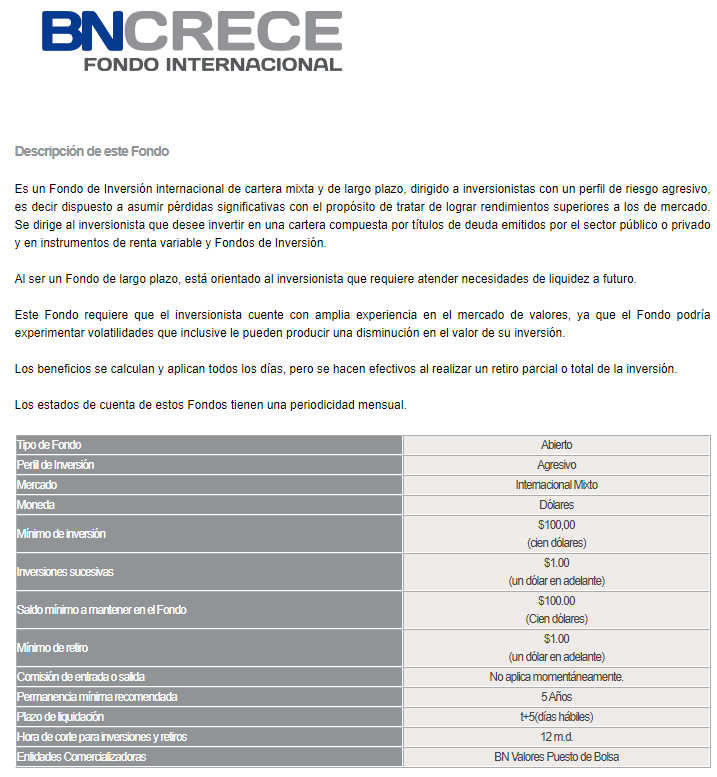

El mejor fondo de inversión internacional: Fondo Internacional Crece de BN Fondos

El Fondo BN Crece es un fondo de inversión que invierte en activos financieros de mercado internacional, acciones y bonos, con alto potencial de rentabilidad. Aunque es manejado de forma activa por BN, este manejo activo ha demostrado ser prudente.

Es una buena opción porque nos permite exponer parte del portafolio al mercado internacional con muy pocas barreras de entrada. Los aportes mínimo y sucesivos son bajos, y las comisiones de administración se encuentran en el rango inferior de la industria.

El formato del fondo también permite disfrutar de la reinversión de ingresos y los beneficios del interés compuesto.

Cómo y cuándo empezar

Mi objetivo con esta recomendación es que sea inmediatamente implementable, y le permita a las personas interesadas resolver, de forma simple y duradera, sus necesidades de inversión de mediano a largo plazo. Una vez abiertas las cuentas, sólo hace falta hacer depósitos regulares, los cuales se pueden hacer desde cualquier cuenta bancaria, e incluso se pueden programar para que ocurran de forma automática.

Quien ya tenga cuentas en Coopenae, o en el Banco Nacional, podrá realizar los trámites de apertura y configuración en línea. Si no, deberá hacerlos personalmente en alguna de las oficinas de estas entidades. En conjunto, los trámites no deberían tomar más de unas 3 horas.

¿Por qué este es el mejor portafolio?

Inicio esta última sección aclarando que no tengo relación con ninguna de estas entidades financieras y mi recomendación depende exclusivamente de los méritos que estos productos tienen contra sus alternativas dentro del país.

Cuando propongo un portafolio 50% FIC y 50% Fondo Crece como la mejor opción para la mayoría de las personas, es porque considero que es un portafolio que tiene varias fortalezas importantes, que listo a continuación.

Simplicidad y accesibilidad: Casi cualquier persona puede construir este portafolio de forma sencilla y aportar regularmente montos que pueden ir desde cerca de los 2500 colones en adelante. De la misma forma, casi cualquier persona puede completar su periodo de ahorro y retirar su capital sin mayor preocupación tramitológica. Es un punto al que he aludido varias veces en esta publicación, pero me parece crítico que un portafolio de inversión sea fácil de implementar, mantener y cerrar por parte del inversionista. Cuando se tiene un portafolio simple, construido con productos accesibles, no es necesario pagar los servicios de intérpretes, guías o gurús financieros, ni es necesario posponer la apertura o cierre de cuentas hasta que se cumplan requisitos complejos.

Diversificación: El portafolio respeta principios teóricos probados de construcción de cartera. Tiene una diversificación razonable por clases de activo y por moneda. Esta diversificación posiciona además al portafolio para enfrentar la incertidumbre económica de los próximos años. En publicaciones futuras profundizaré un poco más en estos temas.

Bajo costo: Dentro del mercado costarricense de productos de inversión, hay una gama amplia de comisiones, que van desde lo razonable hasta lo abiertamente descarado. Este portafolio se construye con productos de costo relativamente bajo.

¡Muchas gracias por leer! Si este artículo le pareció útil, no dude en compartirlo. Si tiene alguna duda adicional que le gustaría ver resuelta más adelante, envíeme por favor una respuesta, o escriba un comentario.

El ahorro FIC de Coopenae es exc, actualmente lo uso para ahorrar con interés compuesto

¡Hola Humberto! Algunas consultas sobre el post en 2025:

- ¿Haría algún cambio a este portafolio a febrero 2025? ¿Cambio o agregación de producto?

- ¿Cuál considera que es una buena colocación de inversiones que no sea 50/50? Para personas de distintas edades.

- ¿Debo priorizar siempre aportar 10% a mi pensión voluntaria? Por ejemplo en el caso que solo pueda permitirme ahorrar 10%.