El premio por invertir en colones

El premio

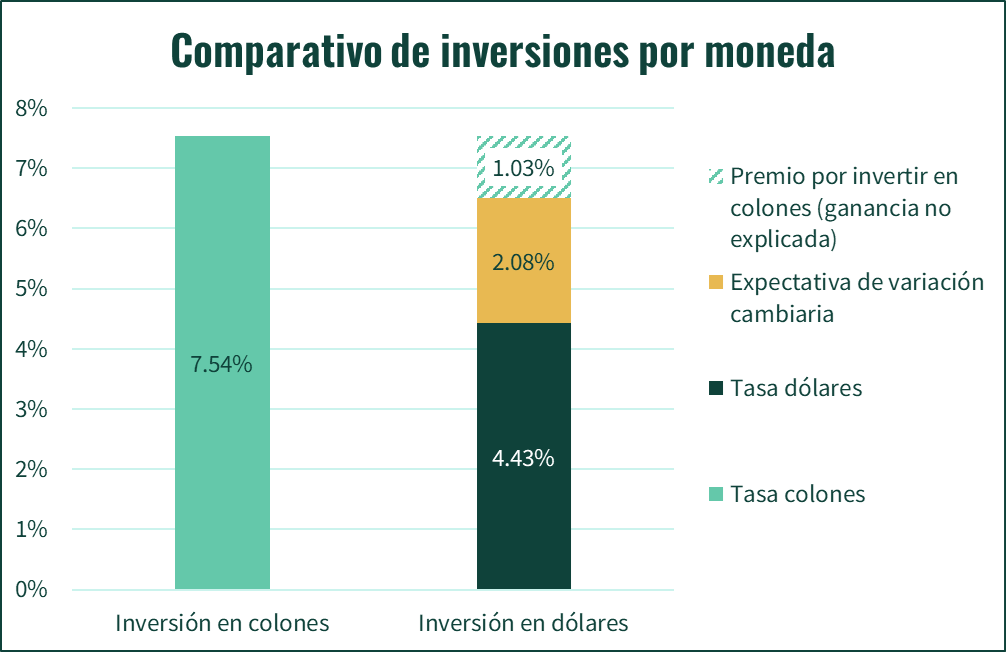

Imaginemos que nos proponen la siguiente elección:

Podemos hacer una inversión a un año en colones, con una tasa de interés de 7.54%, o podemos hacer una inversión a un año en dólares, con una tasa de interés de 4.43%.

¿Cuál es la respuesta correcta?

La tasa en colones es más alta, y parecería ser mejor opción, pero antes de decidir hay que considerar una variable más: la variación en el tipo de cambio.

Veamos por qué.

Si durante el periodo de la inversión el tipo de cambio subiera un 5%, lo que quiere decir que el dólar gana un 5% de su valor contra el colón, la conveniencia relativa de ambas opciones cambia. En esta situación, la inversión en colones paga 7.54%, pero la inversión en dólares pagaría 4.43% más el 5% de valor que ganó el dólar, alcanzando un retorno de 9.43% y consolidándose como la mejor opción.12

Si, por el contrario, el tipo de cambio cayera un 5%, lo que quiere decir que el dólar pierde un 5% de su valor contra el colón, la inversión en colones pagaría el mismo 7.54%, pero la inversión en dólares pagaría un valor negativo de -0.57% (4.43% - 5%). En este último caso, la tasa de interés pagada por la inversión en dólares no sería suficientemente alta para compensar la pérdida de valor del dinero invertido.

Acá hay otros casos de interés. El primero es el escenario de estabilidad del tipo de cambio. En este escenario podemos ignorar por completo el efecto cambiario, pues si no hay variación en el valor de las monedas, podríamos comparar de manera directa las tasas de interés ofrecidas.

El último caso es el de paridad de tasas. ¿Qué pasaría si el tipo de cambio subiera exactamente 3.11% durante el periodo de la inversión? Aquí, la inversión en colones pagaría 7.54%, y la inversión en dólares pagaría 4.43% más el incremento de valor del dólar, de 3.11%, lo que resultaría en una tasa total de 7.54%. En este caso, ambas inversiones pagarían exactamente lo mismo, y no importaría cuál elijamos.

Teóricamente, se esperaría que la mayoría de las inversiones tengan este último formato; es decir, que se cumpla la paridad de tasas y los inversionistas sean indiferentes entre una y otra opción.

Ahora, entendiendo el efecto del tipo de cambio, parecería que volvemos a tener una elección sencilla: sólo tenemos que escoger la inversión con mayor rentabilidad, incorporando las ganancias o pérdidas por variación cambiaria.

Hay, sin embargo, una complicación adicional. El día que hacemos la inversión, no sabemos qué va a pasar con el tipo de cambio durante el año que vamos a estar invertidos. Entonces, tenemos que tomar la decisión con información incompleta, usando nuestras expectativas de lo que puede ocurrir. En nuestro ejemplo, si esperamos que el tipo de cambio vaya a subir más de 3.11%, deberíamos escoger la inversión en dólares, y si esperamos que el tipo de cambio vaya a subir 3.11% o menos, deberíamos escoger la inversión en colones.

La mayoría de las personas no puede producir expectativas de variación cambiaria con estos niveles de precisión, por lo que usualmente debemos recurrir a alguna fuente especializada y de nuestra confianza. En el país, la expectativa de más amplia aceptación es la que resulta de la encuesta de expectativas de inflación y tipo de cambio que realiza mensualmente el Banco Central.

Por ejemplo, para el cierre de enero, la expectativa mediana de la encuesta del BCCR es que el tipo de cambio va a subir un 2.08% durante los próximos 12 meses.

Si creemos en esta expectativa nos encontramos con una situación interesante. Se estaría violando la paridad de tasas, pues el retorno esperado de invertir en colones es mayor que el retorno esperado de invertir en dólares, aún si incluimos la expectativa de depreciación del colón.

Esta diferencia, de 1.03% en nuestro ejemplo, no estaría explicada por ningún factor. Es decir, sería una ganancia pura, libre de riesgo. Algo sumamente inusual en mercados financieros. No obstante, esta ganancia existe, se conoce como “premio por invertir en colones”, y es un incentivo que históricamente han disfrutado quienes mantienen sus inversiones en esta moneda.3

La gran colonización

Un gran supuesto de los analistas económicos costarricenses es que el premio por invertir en colones es la principal razón por la que un inversionista razonable eligiría invertir en colones. De acuerdo con esta idea, los inversionistas razonables del país y del mundo invierten en colones cuando el premio es positivo, e invierten mucho más cuando el premio es más positivo. De igual manera, cuando el premio es nulo o negativo, los inversionistas razonables del país y del mundo dejan de invertir en colones, y pasan sus inversiones a dólares.

Así, la magnitud del premio es un dato clave a la hora de explicar la oferta y demanda de dólares, que son las fuerzas que determinan el movimiento del tipo de cambio al alza o a la baja. Un premio alto aumenta la demanda por colones y la oferta de dólares, y resulta en una reducción del tipo de cambio. Un premio bajo aumenta la demanda por dólares y la oferta de colones, y termina aumentando el tipo de cambio.

Durante el último año y medio hemos experimentado una caída importante en el nivel del tipo de cambio y el análisis típico que hemos visto durante este periodo para explicar lo ocurrido se ha sustentado en el potente efecto del premio por invertir en colones sobre la economía.

La narrativa típica es que en Costa Rica hemos tenido tasas de interés elevadas en colones, y eso ha sido suficiente para convencer a los inversionistas razonables del país (y del mundo) para que transformen sus inversiones en dólares en inversiones en colones. Es decir, hemos tenido tasas de interés tan altas que hemos fomentado una gran colonización de inversiones.

En este caso, el diagnóstico tiene implícita su propia medicina, y se argumenta que, dado que la tasa de interés elevada es la que causa la caída en el tipo de cambio —via el premio por invertir en colones— podemos revertir la tendencia del tipo de cambio con una reducción de tasas. Por este motivo escuchamos solicitudes recurrentes al BCCR para que reduzca sus tasas de interés, esperando que con esto se estabilice la situación.

Acá, sin embargo, los lectores podrán haber notado algo. Para saber si existe realmente un premio por invertir en colones no nos alcanza con conocer la tasa de interés en colones. No podemos juzgar que la inversión en colones es atractiva sólo por que la tasa de interés es alta. Para que exista un premio por invertir en colones, necesitamos que la tasa de interés en colones sea más alta que la combinación de la tasa de interés en dólares y la expectativa de variación cambiaria.

¿Es eso lo que ha pasado?

Los datos

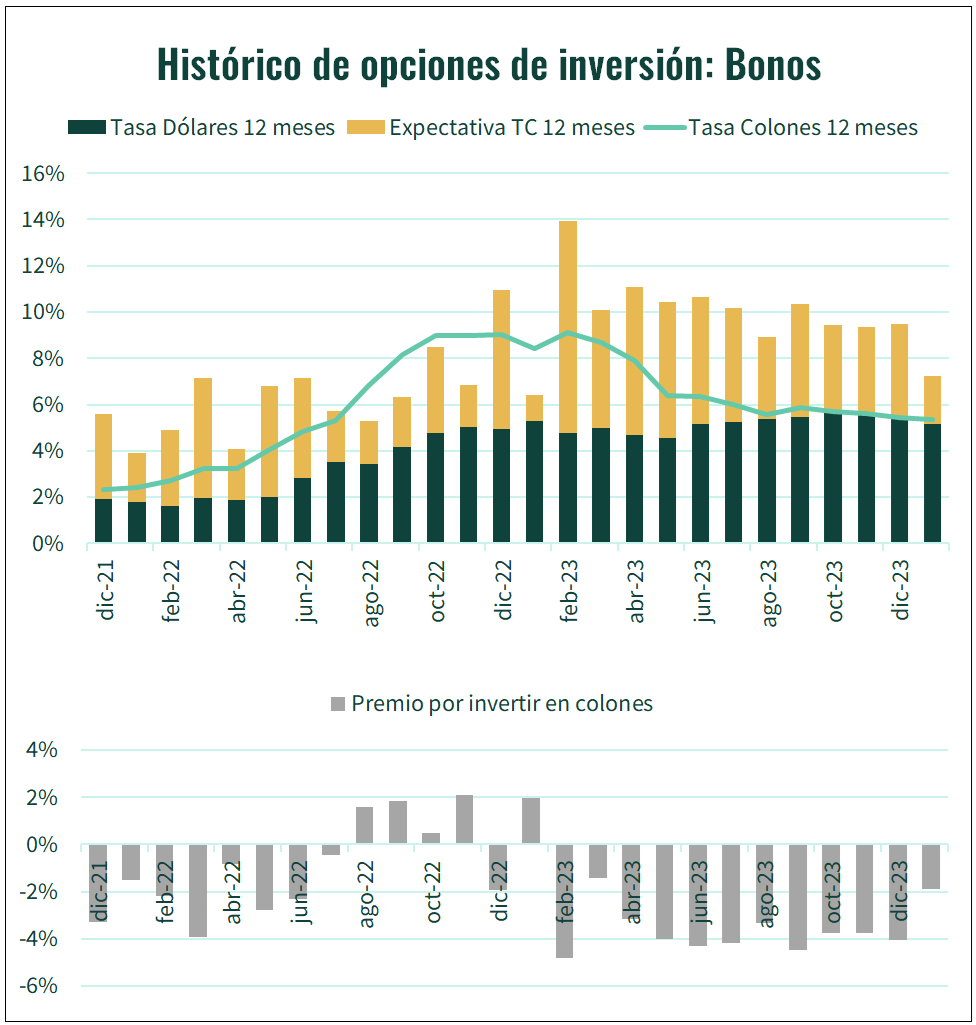

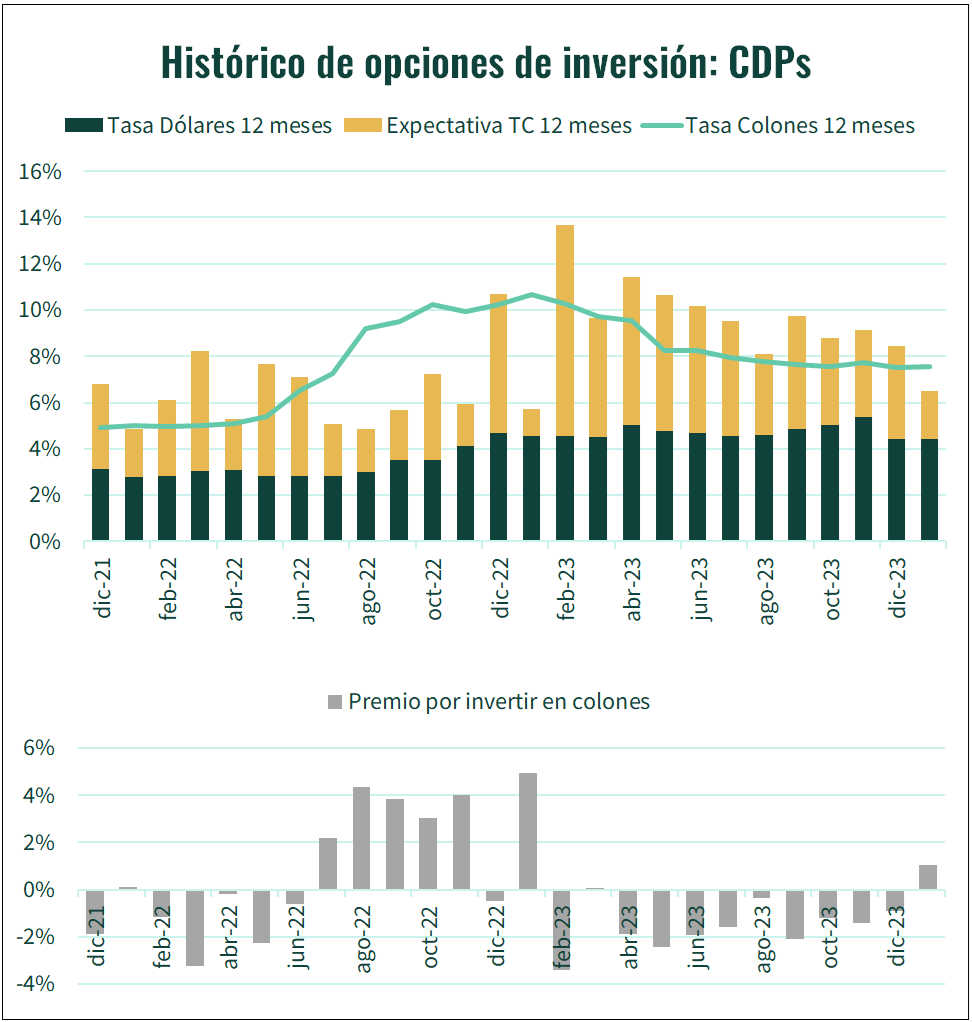

Voy a presentar dos series de datos. Ambas cubren desde diciembre de 2021 hasta enero de 2024. La primera serie es un comparativo de las tasas ofrecidas, en colones y en dólares, por los bonos de gobierno a un plazo de un año, y la segunda es un comparativo de las tasas ofrecidas, también en colones y en dólares, pero esta vez por el promedio de certificados de depósito a plazo del sector financiero4. Incluyo las dos series porque las dos son relevantes para inversionistas de distinta escala. Los bonos de gobierno suelen tener mejores rentabilidades, pero son accesibles sólo para inversionistas grandes: fondos de inversión y de pensión, bancos, familias de alto patrimonio. Los certificados de depósito, por su parte, son mucho más accesibles para el público en general. Con ambas series presento la expectativa de variación cambiaria mediana de la encuesta de expectativas del BCCR, y el cálculo del premio por invertir en colones.

Iniciemos con la serie de tasas de bonos.

Acá, vemos algo opuesto a lo que habríamos esperado. Con la excepción de algunos meses en la segunda mitad de 2022 y enero de 2023, que muestran un premio por invertir en colones igual o inferior a 2%, tenemos un periodo marcado por premios por invertir en colones negativos. Por ejemplo, durante casi todo el 2023, los premios por invertir en colones fueron negativos y con magnitudes cercanas al -4%.

Al ver la serie de tasas de certificados de depósito a plazo encontramos algo similar. Se observó un premio positivo por invertir en colones en la segunda mitad de 2022, y en los primeros meses de 2023, pero vemos un 2023 definido por premios negativos.

¿Por qué se puede dar esto? Pasan varias cosas. Primero, tenemos una tasa en colones más alta, pero también tenemos una tasa en dólares más alta. Cuando sube la tasa en dólares, el umbral que debe cruzar la tasa en colones para ofrecer un premio atractivo debe subir también. Otro elemento importante es que no ha habido cambios importantes en la expectativa de variación del tipo de cambio. Cuando sumamos meses y meses de tendencia a la baja, eso, antes de direccionar las expectativas de los costarricenses hacia caídas adicionales, los hace pensar en un rebote del tipo de cambio. Aún con una tasa en colones más alta que la tasa en dólares, la eventual pérdida de valor del colón nos presenta un escenario adverso para la inversión en colones.

Ahora, al evaluar ambas series, podemos concluir algo: el tipo de cambio bajo en 2023 se dio a pesar de un premio por invertir en colones negativo, y no gracias a un premio por invertir en colones que mantuviera atractiva la inversión en colones.

En este contexto, la reducción de tasas que se le solicita al Banco Central no parecería ser un factor determinante en la posible dirección del tipo de cambio. Para que lo fuera, tendríamos que suponer (1) que hay una masa de inversionistas razonables que se rehusaron a convertir sus inversiones de colones a dólares durante un periodo extendido de premios negativos, y (2) que hay una magnitud específica de premio negativo que finalmente los podría persuadir. Tenemos que suponer también (3) que esta masa de inversionistas es significativa, para que su decisión de convertir sus inversiones tenga un impacto perceptible en el mercado cambiario. Ah, y tenemos que suponer (4) que el premio negativo que los convencerá no es tan distante de los que experimentamos, porque sería fantasioso esperar que la tasa en colones alcance valores cercanos a cero.

¿Qué hacer?

Mi intención con este artículo es doble. Primero, quería mostrar lo que ha ocurrido en estos últimos años con el premio para invertir en colones. Segundo, quiero dar una nueva herramienta a las personas que, sin ser expertos, empiezan a incursionar en el mundo de las inversiones. Para esas personas es esta última sección.

¿Cómo se puede tomar decisiones a partir de la existencia o ausencia de un premio por invertir en colones? Se deben seguir varios pasos:

Escoger el plazo de la inversión.

Hacer un listado de las tasas de interés en colones y en dólares para el plazo de inversión.

Hacer una estimación de la posible variación cambiaria en el plazo de inversión. Si el plazo es de 3 o 12 meses, se pueden usar los datos de expectativa publicados por el BCCR.

Hacer una comparación entre la tasa en colones, de un lado, y la suma de la tasa en dólares y la expectativa de variación, en el otro.

Invertir en la moneda para la que se espere mejor retorno, de acuerdo con la comparación del punto 4.

Estos son pasos sencillos, que hemos seguido acá. De hecho, ya hicimos el ejercicio para estos primeros días de febrero. Los datos que les mostré en el ejemplo al inicio del artículo son datos reales, y son los mismos que vemos al final de la serie de CDPs. De acuerdo con esto, quien quiera invertir hoy a un plazo de 12 meses, puede encontrar un premio por invertir en colones de cerca del 1%.

Por orden, al hacer comparaciones voy a usar como moneda base el colón. Usar el dólar como moneda base es perfectamente válido, y si evaluáramos este primer ejemplo desde ese punto de vista, lo que tendríamos es una comparación entre el 4.43% que gana la inversión en dólares contra el 7.54% que ganaría la inversión en colones, reducido por el 5% de valor que perdió el colón y resultando en un rendimiento de 2.54% expresado en dólares. Sin embargo, no es necesario hacer ambos cálculos. La diferencia de rentabilidades es igual en ambos casos, y podemos usar cualquier moneda de referencia para entender la conveniencia de una u otra opción.

También, estoy haciendo cálculos simplificados para expresar la rentabilidad resultante de combinar la tasa de interés y la variación cambiaria. Estoy usando una agregación aritmética, que es una aproximación aceptable, cuando la versión más precisa del cálculo es de agregación geométrica.

El incentivo del premio por invertir en colones ha sido históricamente muy rentable, como discutí en ¿Ahorrar en colones o ahorrar en dólares?

Acá utilizo la tasa TRI a 12 meses en colones y dólares, publicada por la cámara de bancos.