Fondos de inversión: Fondos de deuda local de ingreso y crecimiento

Luego de explorar los fondos de inversión de mercado de dinero y los fondos internacionales, continúo este recorrido por la industria costarricense de fondos de inversión con los fondos de deuda local.

Inicio recordando que los fondos de inversión son una figura que permite invertir el capital de un grupo extendido de personas en una estrategia de inversión determinada. La estrategia, para los fondos de deuda local, está concentrada en la inversión en bonos soberanos y del sector financiero. Este tipo de inversión es importante porque permite acercarse a lo que ha producido el mercado financiero local en la memoria reciente.

Los fondos de deuda local existentes hoy en día tienen al menos dos clasificaciones relevantes:

Fondos abiertos y fondos cerrados: Los fondos cerrados son fondos con un monto fijo, predeterminado, de capital. Para que un inversionista pueda adquirir una participación de un fondo cerrado existente, es necesario que le compre esa participación a uno de los inversionistas que ya está en el fondo. Los fondos abiertos, en cambio, permiten la libre entrada y salida de inversionistas, y la resuelven modificando el saldo del capital invertido. Me parece que los fondos cerrados presentan complejidades importantes para quien quiera analizarlos y utilizarlos como instrumento de inversión, por encima de las de los fondos abiertos, por lo que en el resto del artículo me voy a enfocar en fondos abiertos.

Fondos de ingreso y fondos de crecimiento: Una segunda categorización tiene que ver con el manejo de los flujos de efectivo. Los títulos de deuda típicamente pagan flujos de intereses periódicos, y cada fondo establece qué hace con esos intereses. Los fondos de ingreso reparten los intereses a los inversionistas, mientras los fondos de crecimiento los reinvierten.

En Costa Rica, los fondos de deuda local representan apenas un 8% del total de la industria, pero hay una oferta amplia de productos. Actualmente hay 9 fondos de deuda local en colones (7 abiertos y 2 cerrados) y 8 fondos de deuda local en dólares (5 abiertos y 3 cerrados). De los fondos abiertos en colones, 4 son de ingreso y 3 son de crecimiento. Entre los fondos abiertos en dólares, tenemos 3 fondos de ingreso y 2 fondos de crecimiento.

¿Cuán convenientes son los fondos?

Para hacer una evaluación de los fondos abiertos disponibles, voy a eliminar los fondos más recientemente constituidos y valoraré sólo los que tienen al menos 5 años de historia. Esto nos deja los siguientes 9 fondos:

BN Crecifondo Colones No Diversificado (Colones, Crecimiento)

BN Redifondo Mensual Colones No Diversificado (Colones, Ingreso)

INS Financiero Abierto de Crecimiento No Diversificado Colones (Colones, Crecimiento)

Mutual Crecimiento Colones No Diversificado (Colones, Crecimiento)

BAC Propósito (Colones, Ingreso)

BN Crecifondo Dólares No Diversificado (Dólares, Crecimiento)

BN Redifondo Trimestral Dólares No Diversificado (Dólares, Ingreso)

INS Financiero Abierto de Crecimiento No Diversificado Dólares (Dólares, Crecimiento)

BAC Sin Fronteras (Dólares, Ingreso)

En mi artículo sobre los fondos internacionales les propuse una técnica para evaluar la calidad de esos fondos, basada en su similitud con una inversión pasiva y el nivel de las comisiones que cobran.

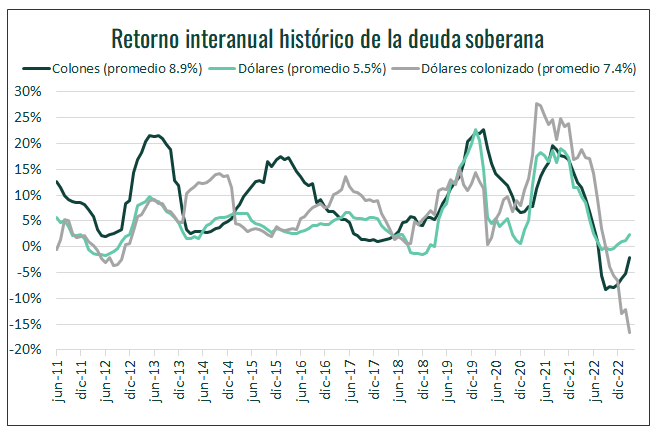

Tradicionalmente se ha argumentado que es complicado hacer una inversión pasiva sobre los bonos locales, pues no hay índices de referencia del universo invertible, tal como existe en mercados internacionales. Sin embargo, desde hace unos años esto cambió. El Banco Central de Costa Rica publica en su página web índices mensuales de desempeño de la deuda interna en colones y dólares. Las versiones más amplias de estos índices, que comprenden todos los títulos con vencimiento entre 1 y 10 años, nos pueden servir como una referencia adecuada.

Los índices muestran, para la historia disponible, un muy buen retorno. Esto respalda nuestra intuición de utilizarlos para evaluar el resultado de la gestión de los fondos de inversión.

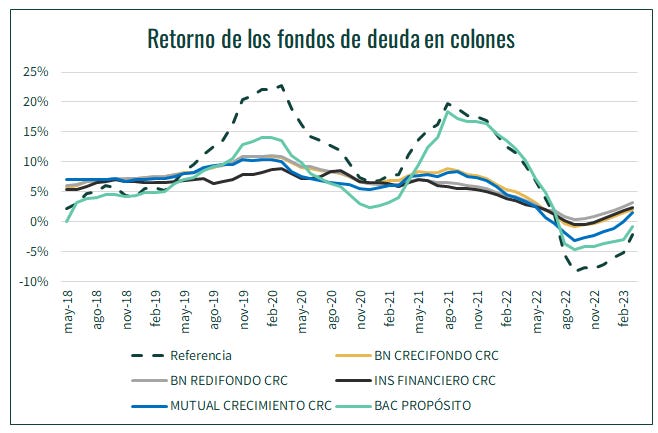

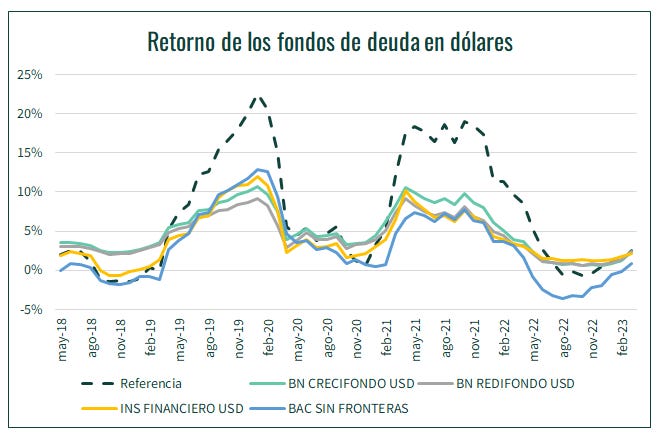

Si acortamos un poco la historia y nos enfocamos en los últimos 5 años, al comparar los fondos con la inversión pasiva, vemos algunos comportamientos interesantes.

En colones podemos ver fondos cuyos retornos suben y bajan en sincronía con el índice, pero en menor grado1. La excepción es el fondo Propósito de BAC, que desde 2021 se ha alineado un poco más con el universo de inversión.

En los fondos en dólares vemos algo similar, con la diferencia de que ningún fondo se acerca al universo en el último ciclo. Todos los fondos son significativamente más estables que la referencia, tanto al alza como a la baja.

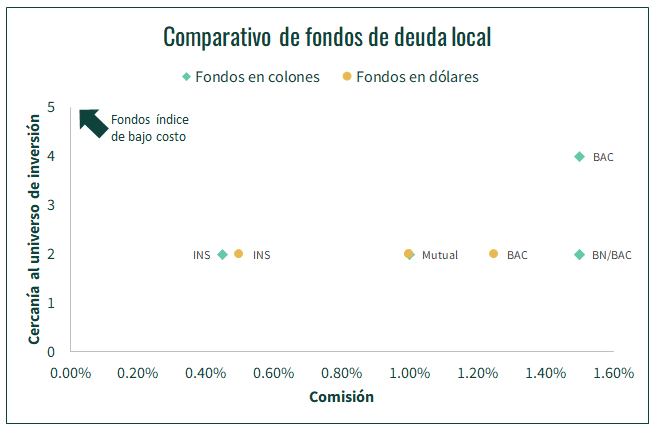

Tenemos entonces una serie de fondos con comportamientos muy similares entre sí, pero alejados de la referencia. Al incorporar el efecto de las comisiones y acomodarlos en el mapa de comparación tenemos algo como lo siguiente:

Tenemos dos grupos de fondos con características distintivas: el fondo Propósito de BAC con mucha mayor cercanía al universo de referencia, y los fondos INS, con muy bajas comisiones. Sin embargo, ningún fondo parecería ser especialmente conveniente.

Expectativas de hoy

Luego de un año 2022 marcado por la volatilidad histórica y las subidas agresivas en tasas de interés, el mercado financiero costarricense ofrece una oportunidad particular para los inversionistas en colones:

El primer trimestre del 2023 cierra con expectativas de reducción en tasas de interés, tanto en tasas de corto plazo como en tasas de largo plazo.

En el corto plazo las tasas están ancladas a la tasa de política monetaria (TPM) del Banco Central. Esta tasa, luego de alcanzar un máximo del 9% al cierre del año pasado, ha experimentado reducciones importantes en los primeros meses del 2023, con expectativas de mayores reducciones en los próximos meses.

Las tasas de largo plazo, por su parte, dependen en mayor medida de la oferta y demanda de títulos de deuda. Para el resto del año, se espera que el mayor oferente del mercado, el Ministerio de Hacienda, reduzca de forma importante la emisión de nueva deuda, lo que alteraría el equilibrio de mercado y podría reducir las tasas de interés.

Esta caída en tasas de interés resultaría en un incremento importante en los precios de los títulos de deuda2 , que beneficiará con altos retornos a los tenedores de estos títulos. Este sería un fenómeno análogo a los observados en 2019 y 2021 en los gráficos de la sección anterior, cuando gracias a las mejoras de precio se percibieron altos niveles de retorno total.

Los ciudadanos en general aprovecharemos estos beneficios a través de nuestros ahorros en fondos de pensión, lo cual es una buena noticia. Pero si un inversionista pequeño quisiera buscar estos rendimientos potenciales, la única vía que tiene para hacerlo es la inversión en fondos de deuda local en colones. Y, entre los fondos, el que más directamente le facilitaría obtener esos rendimentos es el fondo Propósito de BAC, que como se indicó arriba es el más cercano al mercado.

Conclusión

Los fondos de deuda local son la única forma en la que los costarricenses que no cuentan con capitales enormes pueden acceder a una clase de activo que ha tenido rendimientos sobresalientes, y que es, al mismo tiempo, la que ha caracterizado el mercado de valores tico durante las últimas décadas. Sin embargo, este acceso es imperfecto.

Entre los vehículos existentes, hay uno solo que se acerca a la realidad del mercado, pero lo hace a un alto costo. Existen contextos de mercado en los que podría ser valioso posicionarse en un instrumento así, pero si tomamos una visión menos oportunista y más de largo plazo, no parecería existir un instrumento realmente conveniente.

Esto es un efecto de la baja duración agregada de los fondos contra la referencia. La duración, distinta del plazo al vencimiento, es una métrica de la sensibilidad de respuesta de los precios de los activos ante cambios en la tasa de interés. Una duración más alta permite obtener ganancias de capital mayores cuando las tasas de interés bajan, pero está asociada a pérdidas de capital mayores cuando las tasas de interés suben. Al cierre de marzo, las duraciones para cada uno de los fondos eran: BN Crecifondo 1.74, BN Redifondo 1.41, INS 0.41, Mutual 2.16 y BAC 2.84, mientras la duración para el universo de inversión era de 3.30.

No olvidemos que existe una relación inversa entre las tasas de interés y los precios, y que esta relación es más fuerte entre mayor sea la duración de nuestras inversiones.