Inflación y desinflación

En el artículo de hoy quisiera comentar algunas ideas sobre la inflación (y desinflación) que hemos vivido recientemente en Costa Rica. Me gustaría tratar de explicar qué es lo que ha pasado, qué podríamos esperar, y qué podemos hacer para beneficiarnos.

Inflación

La inflación es un término económico que, en esencia, describe el aumento generalizado y sostenido de los precios de los bienes y servicios en una economía durante un período de tiempo.

Me parece importante aclarar esta definición antes de iniciar la discusión. En particular porque, para explicar lo que hemos vivido recientemente, voy a hablar de una inflación que se aleja un poco de la definición estricta (porque la inflación reciente no fue tan generalizada, ni tan sostenida).

¿Qué quiere decir que exista un aumento generalizado de precios? De forma sencilla, que esperamos ver cambios en un abanico amplio de artículos; es decir, no limitado a unos pocos productos o servicios, sino extendido a través de diversas categorías de gastos, incluyendo alimentos, vivienda, transporte y entretenimiento, entre otros.

¿Y qué quiere decir que exista un aumento sostenido de precios? Los precios no solo deben subir, sino que deben hacerlo de manera sostenida durante un período extendido. Un aumento temporal de precios debido a una situación puntual no se considera necesariamente inflación.

Se trata de recordar estas dos características en el estudio de la inflación por que queremos que la inflación nos ayude a conocer, de forma general, el aumento en el costo de la vida para la mayoría de la gente. De hecho, para medir la inflación, medimos el costo de una canasta de bienes y servicios que consumen las familias costarricenses en promedio. Esto es, se trata de representar la variación en precios de los artículos que consume la familia promedio, en las proporciones en que esa familia promedio los consume.

La inflación ocurre por varias razones, pero podríamos resumirlas en dos grandes categorías: causas de demanda y causas de oferta.

Demanda: Cuando la demanda de bienes y servicios en una economía supera la capacidad de producción, los precios tienden a subir. Esto se puede deber a un aumento en el gasto del consumidor, las inversiones de las empresas, el gasto gubernamental o incluso la demanda de exportaciones. También, el banco central de un país puede influir en la inflación mediante su política monetaria y el efecto que este tenga sobre la demanda. Por ejemplo, si imprime más dinero o reduce las tasas de interés para estimular la economía, esto puede aumentar la cantidad de dinero disponible y, potencialmente, la demanda de bienes y servicios, produciendo inflación.

Oferta: Si el costo de los materiales, la mano de obra o el capital necesario para producir bienes y servicios aumenta, es probable que los productores pasen estos costos a los consumidores en forma de precios más altos.

En general, se considera que una inflación moderada es normal e incluso deseable en una economía saludable, ya que indica crecimiento. Una inflación demasiado alta o demasiado baja puede ser problemática. Puede ser problemático también que los precios tengan fluctuaciones altas e inesperadas año con año, porque se dificulta el planeamiento de las empresas productivas.

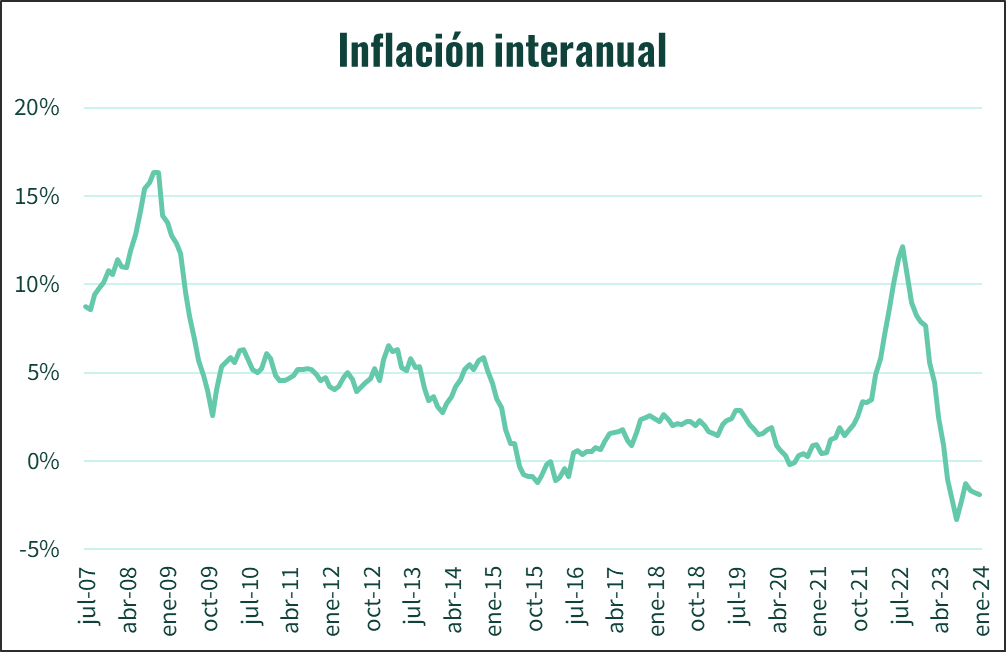

Si vemos el gráfico de la inflación interanual costarricense, arriba, notaremos que luego de varios años de una inflación moderada, experimentamos una rápida subida de la inflación, seguida de una caída igual de rápida, pero más profunda. Esto se ha prestado para todo tipo de interpretaciones. En los siguientes párrafos les daré la mía.

Bienes y servicios

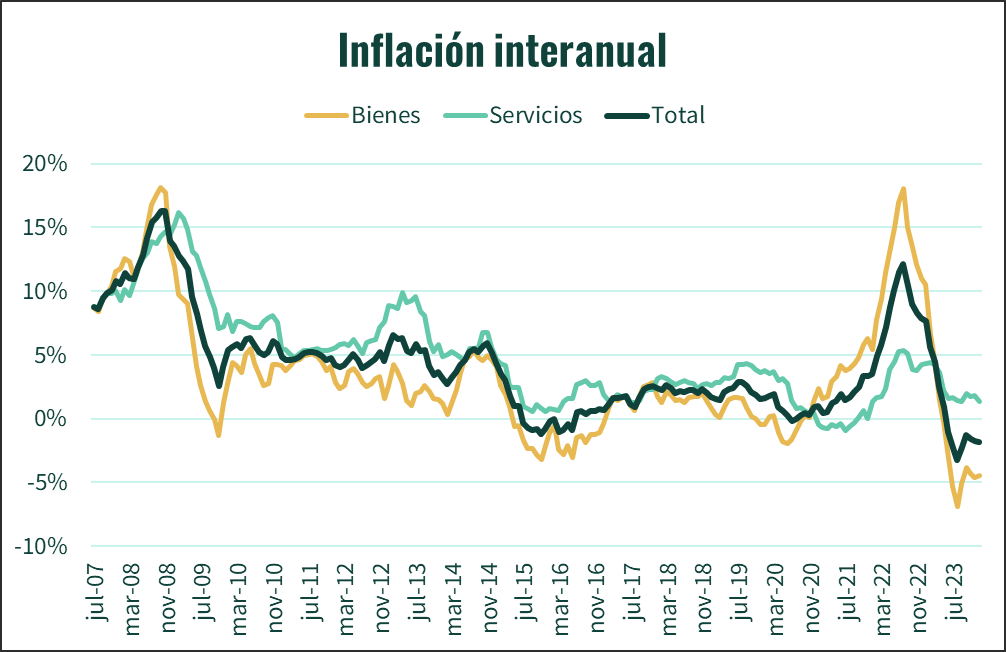

La forma más simple de entender lo que ha ocurrido recientemente requiere que separemos la inflación en dos grandes componentes: inflación de bienes e inflación de servicios (¿No que la inflación tenía que ser generalizada? Acá empezamos a romper un poco las definiciones estrictas).

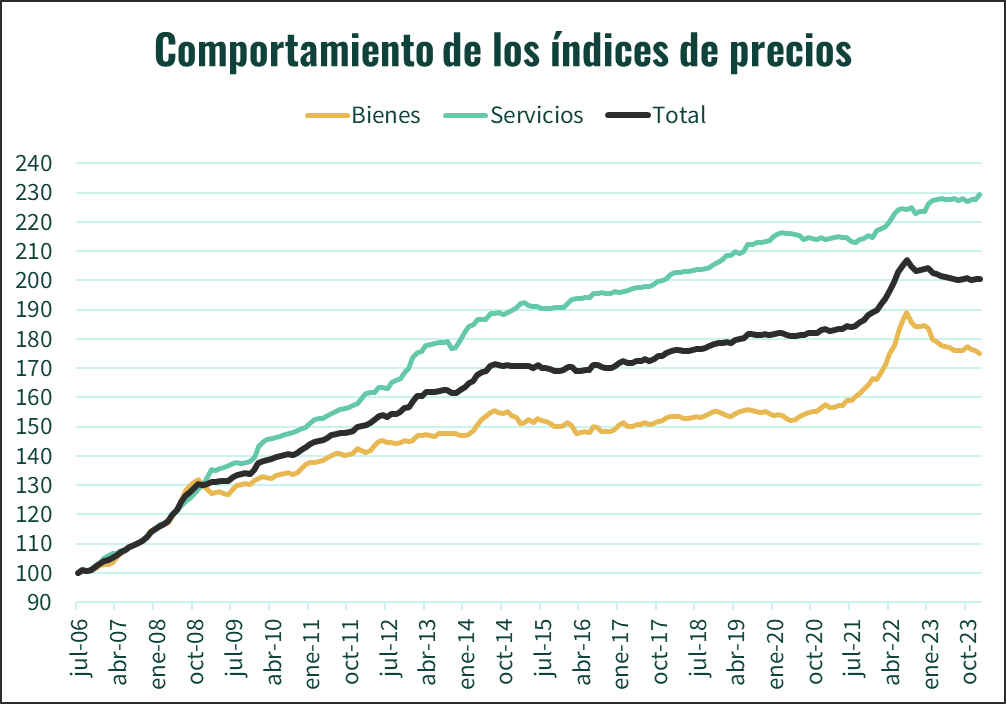

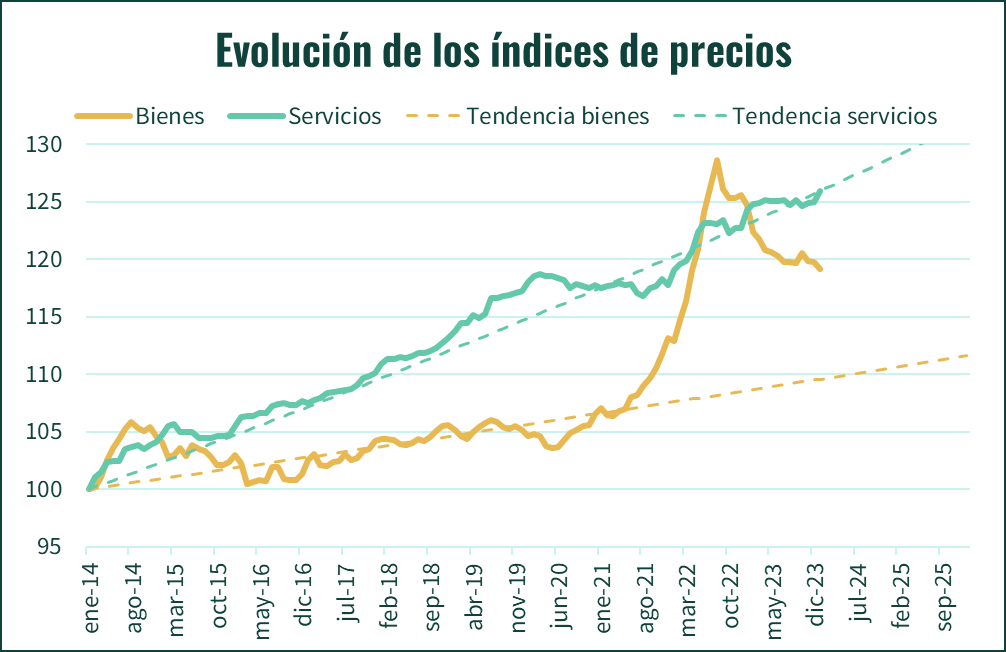

También podemos empezar a ver el proceso inflacionario no como una variación interanual, que nos muestra el crecimiento porcentual de los precios en periodos de un año, sino como el crecimiento de un índice. Para esto, imaginemos un punto arbitrario en el tiempo, en el que pensaremos que los precios de la canasta de bienes y servicios promedio tienen un valor índice de 100. Los aumentos de precio los veremos como un crecimiento de ese valor: si los precios suben 10%, el índice alcanzará un valor de 110. En un gráfico de índices, una inflación estable se verá como una línea recta, que será más o menos empinada dependiendo de cuán alto sea el nivel de la inflación. Abajo, les muestro el mismo gráfico de inflación de bienes y servicios que vimos anteriormente, pero expresado esta vez como índices, con un valor de 100 en julio 2006.

Los índices de precios de bienes y servicios nos presentan una historia un poco más clara de los últimos lustros. Acá, podemos ver una inflación que era alta (líneas empinadas) y se va moderando (líneas más planas). Vemos también que la inflación de servicios ha sido consistentemente mayor que la inflación agregada, y la inflación de bienes ha sido consistentemente menor que la inflación agregada. Vemos también, iniciando en la segunda mitad de 2021, un aceleramiento y un desaceleramiento de la inflación agregada y de la inflación de bienes, que coinciden con el periodo de alta volatilidad de precios que hemos experimentado en los últimos años.

A partir de esto, podemos empezar a intuir que lo que vivimos no fue una inflación generalizada, sino un efecto focalizado en una parte de la canasta de consumo, un efecto en bienes y no en servicios.

Tendencias históricas

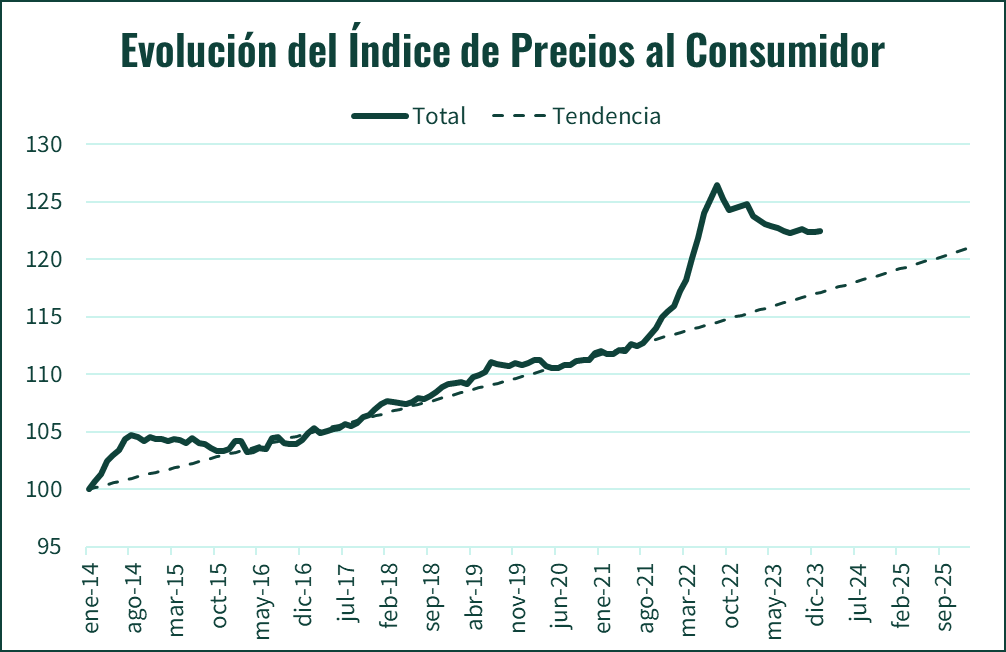

Esta misma conclusión la podemos alcanzar si evaluamos las tendencias de inflación. Si vemos la variación de los precios de la canasta promedio durante los últimos 10 años (índice con valor 100 en enero de 2014), vemos un cambio sostenido, una tendencia que representa un crecimiento anual de 1.6% en los precios. Esta tendencia se rompe en la segunda mitad de 2021, cuando se da una aceleración del incremento en precios. Pero llegamos a un punto, en la segunda mitad de 2022, en el que la subida de precios toca un techo y pasamos a ver caída de precios; una caída de precios que aún no se ha detenido y parecería que podría llevarnos, en cosa de uno o dos años, a estar de nuevo en la antigua línea de tendencia.

Separando de nuevo en índices de precios de bienes y servicios vemos lo mismo, pero un poco más claro: Una aceleración de la subida de los precios de bienes en 2021, seguida de una rápida caída de precios en 2022, con un acercamiento progresivo a la tendencia histórica. Todo esto, a la vez que el índice de precios de servicios se ha mantenido perfectamente alineado a su tendencia histórica.

Hasta acá, tenemos dos ideas simples que parecerían explicar la volatilidad de precios. La primera es que es causada enteramente por algún efecto en los precios de bienes, un efecto que no ha impactado los precios de los servicios. La segunda idea es que parecería haber una tendencia histórica, y cuando el crecimiento de precios se aleja de esta tendencia, hay fuerzas que empujan del nuevo los precios hacia el nivel implícito en la tendencia. La primera idea se hace muy clara con la evidencia, pero la segunda, no los quiero engañar, es algo extraña. ¿Por qué el crecimiento de precios debería regresar a la tendencia? ¿Cuál es el truco?

El truco es que no es necesario que los precios regresen a su tendencia. La tendencia histórica sólo representa un patrón de comportamiento de los precios, ante una estructura de crecimiento de costos (factores de oferta) y una estructura de ingresos y preferencias (factores de demanda) que evolucionan en sincronía. La tendencia podría cambiar: podríamos ver una grada, en la que la tendencia mantiene su pendiente pero pasa a estar en un punto más alto, o podríamos ver un aumento en la pendiente, Y si viéramos algo así, los precios regresarán a un comportamiento estable mucho más pronto de lo que está implícito en la tendencia histórica.

Lo que pasa es lo siguiente: para ver un cambio de tendencia de este tipo, tendríamos que ver incrementos sostenidos en los costos de producción de la economía, y/o incrementos sostenidos en el consumo, y esto aún no se ve con claridad.

Desviaciones

Pero, ¿qué pasó con la inflación de bienes? Vimos las anomalías en la inflación general y la inflación de bienes. Incluso especulamos sobre posibles trayectorias para los precios en el futuro cercano. Pero no hemos analizado qué pasó con el precio de los bienes.

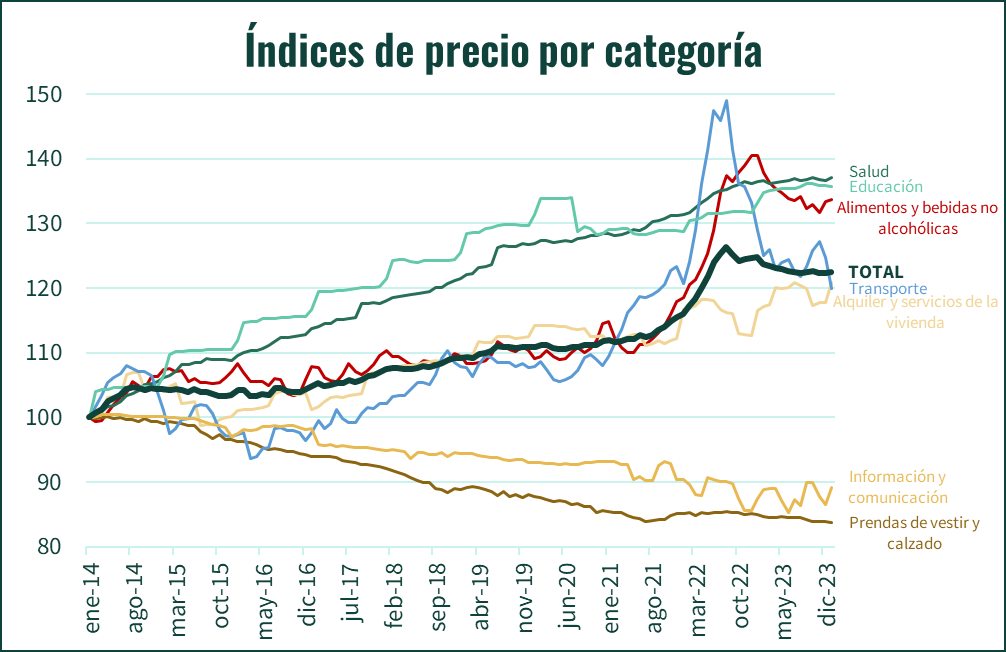

Para esto, quisiera presentar la evolución de los precios de los últimos 10 años, pero esta vez, para algunas categorías de consumo. Acá, vemos categorías con crecimientos de precios consistentemente altos, como las categorías de educación y salud. Vemos también categorías con decrecimientos de precios muy consistentes, como la de ropa y calzado, y la de información y comunicación. Un tercer grupo de categorías crecen como la canasta total agregada; este es el caso de los alquileres de vivienda. Por último, tenemos dos categorías inusuales, que por varios años tuvieron un crecimiento cercano al de la canasta total, pero en 2021 tuvieron una aceleración importante, seguida de una desaceleración en 2022. Estas son las categorías de transporte y alimentos.

Los artículos de estas dos últimas categorías se vieron afectados por tres eventos, que han sido ampliamente discutidos:

Problemas en las cadenas de transporte global, asociados a la pandemia y el bloqueo accidental del canal de Suez. Esto incrementó los costos de los bienes importados o con componentes importados.

El levantamiento de las restricciones de movilidad impuestas durante la pandemia. Esto resultó en un boom de consumo que sobreestimuló la economía y elevó los precios.

La invasión rusa a Ucrania, que cortó por completo las exportaciones de los dos países involucrados en el conflicto. Esto redujo la oferta mundial de productos agrícolas y combustibles de forma muy abrupta.

Con el paso del tiempo, los efectos de los tres eventos se han venido disipando. Las cadenas de suministro globales se han recuperado, como lo ha hecho en alguna medida Ucrania. Y, aunque hay economías como la estadounidense que mantienen un alto consumo privado, la demanda se va moderando en muchos otros lugares.

Podríamos entonces esperar menor presión sobre los precios de los combustibles y los alimentos, continuando la tendencia de los últimos meses.

Con esto fuera del camino, quisiera regresar al gráfico anterior. Este gráfico nos ayuda a profundizar en uno de los primeros elementos que tocamos en el artículo, y es que históricamente ha existido una mayor inflación de servicios que de bienes. Vemos entonces que hay categorías completas de gasto, como salud y educación, en donde los precios suben mucho más rápido que para el resto de la canasta de consumo. Y hay categorías completas de gasto en las que pasa lo contrario.

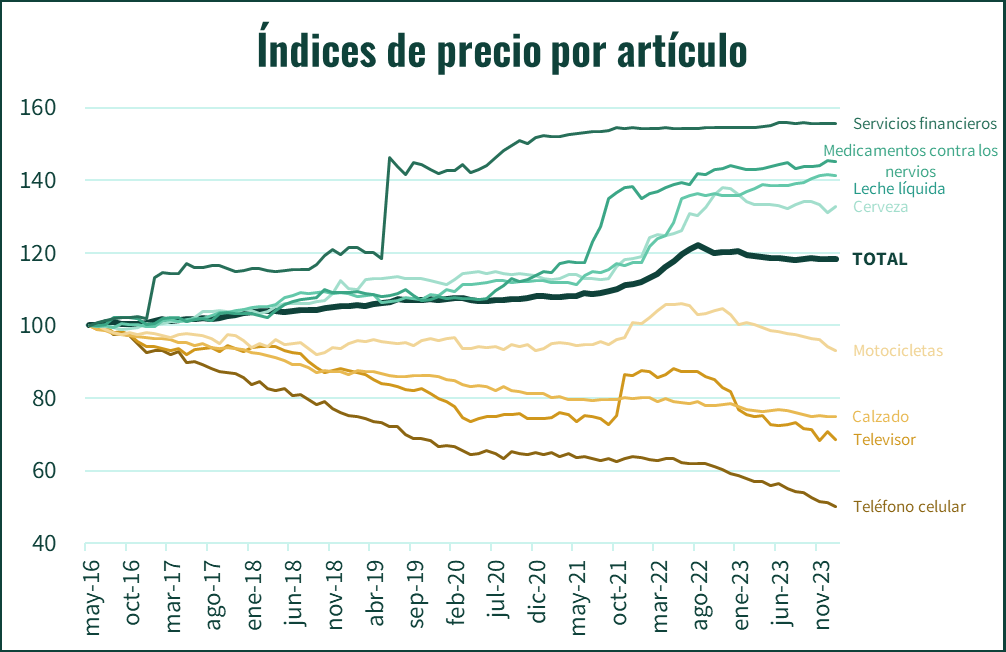

Podemos seguir analizando un poco más la canasta de consumo, y enfocarnos en el comportamiento de bienes y servicios específicos. Así, podemos ver que productos importados como las motocicletas o el calzado, o como ciertos artículos con componente tecnológico (teléfonos celulares, televisores) se vuelven más y más baratos con el paso del tiempo. Podemos notar también cómo el encarecimiento extraordinario de algunos productos (leche, cerveza, servicios financieros) está asociado a mercados poco competitivos.

Consumo estratégico

La inflación promedio durante los últimos 10 años ha sido de 2.05%, mientras que el crecimiento del salario mínimo ha sido de 2.94%. Suponiendo que nuestro ingreso crece al menos como el salario mínimo, esto nos deja casi un 0.9% por año de crecimiento real del ingreso1.

Pero acá podemos recordar algo. La inflación se mide con la canasta de los bienes que consume la familia promedio. ¿Qué pasa si no consumimos como la familia promedio? Talvez podríamos consumir más estratégicamente, orientando un porcentaje mayor de nuestro ingreso a artículos que mantienen o reducen su precio, y un porcentaje menor (nunca se va a poder reducir del todo) a artículos que suben de precio de forma acelerada.

Si lográramos hacer esto, podríamos ver un crecimiento real en nuestro ingreso que supere el 1%

¿Cómo lograrlo?

Podemos aplicar algunas de las lecciones que hemos visto en esta publicación. La primera es tratar de orientar el consumo más hacia bienes que a servicios. La segunda es orientar el consumo más hacia productos con mercados competitivos. Y la tercera es evitar en lo posible los servicios de provisión privada cuando hay alternativas públicas que no suben de precio a la misma velocidad.

El ingreso real se refiere a la cantidad de bienes y servicios que un individuo o entidad puede adquirir con sus ingresos, tomando en cuenta los efectos de la inflación. Es una medida del poder adquisitivo de los ingresos, es decir, cuánto se puede comprar realmente con el dinero que se gana. Un crecimiento de 1% en el ingreso real, resulta en un aumento de 1% en las cosas que efectivamente se pueden comprar.