Presupuestos: ¿Cuánto gastar en vivienda?

La vivienda es uno de los gastos más importantes en el presupuesto familiar. Para la mayoría de la gente, la compra o alquiler de una casa o apartamento representa un gasto significativo y, por lo tanto, es fundamental planificar cuidadosamente cuánto le asignamos de nuestro ingreso mensual.

Existe una regla práctica, muy usada en otros países, que recomienda mantener el gasto en vivienda por debajo del 30% del ingreso mensual de la familia. Se supone que, mientras el gasto en vivienda se mantenga dentro de este rango, se tiene la capacidad de enfrentar el resto de obligaciones sin tensión financiera innecesaria.

En general, aplicar la regla del 30% es una buena estrategia. Sin embargo, quise explorar un poco el tema, para ver si podría encontrar un número más adecuado para el contexto costarricense, que considere el costo de la vida, los ingresos promedio, los precios del mercado inmobiliario y las condiciones macroeconómicas del país.

Una investigación inicial sugiere una regla de 20% para Costa Rica, usando un criterio de gasto promedio.

La regla del 30%

La regla, o más bien el estándar, del 30% se origina en los Estados Unidos. Se basa en una práctica histórica en los países anglosajones de destinar “una semana de salario a un mes de alquiler”. Esta “semana de salario”, que corresponde a un 25% del ingreso mensual, se estableció como parámetro en el diseño de políticas para garantizar la asequibilidad de la vivienda en EE.UU. durante la primera mitad del siglo XX. Más adelante, hacia 1980, este parámetro se relajó y se definió en 30% del ingreso mensual. Así, tenemos que la asistencia para alquileres, y los límites de endeudamiento hipotecario estatal se anclan al nivel de 30%.

La realidad económica de las familias, la regla práctica, y la política de vivienda en EE. UU. han tendido a alinearse, y hoy en día el gasto promedio en vivienda en ese país es muy cercano al 30%.

El caso de Costa Rica

Otros países han seguido el ejemplo estadounidense y han desarrollado políticas de vivienda vinculadas a un porcentaje del ingreso, casi siempre cercano al 30% (Canadá, por ejemplo, usa un 32%). En estos también se suele observar una convergencia paulatina del gasto promedio de los hogares hacia el nivel de la política, que es también el nivel culturalmente aceptable.

El caso de Costa Rica es un poco distinto. Acá, las políticas de asistencia de vivienda han estado más vinculadas al nivel de ingreso total de la familia que al porcentaje del ingreso que se destina a la vivienda, por lo que no existe esa referencia de forma tan explícita.

Tenemos también una serie de factores que complican el establecimiento de un parámetro general, como la elevada tasa de vivienda propia, y el alto porcentaje de hogares multigeneracionales. Sin embargo, podemos tratar de aproximarnos a ese parámetro general.

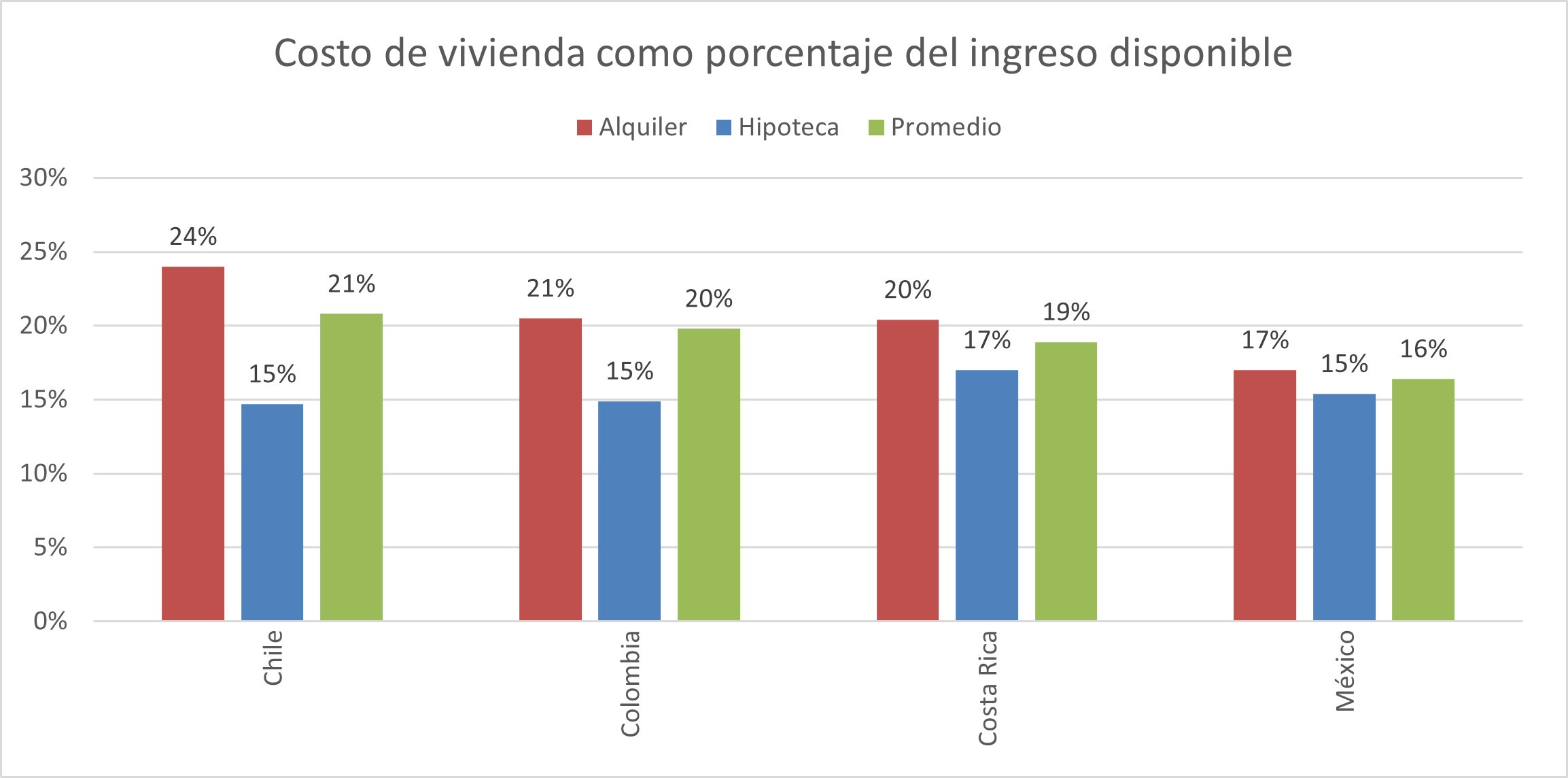

De acuerdo con datos de la encuesta de ingresos y gastos de los hogares del INEC, recopilados en 2019, el gasto en vivienda en Costa Rica llega a ser en promedio un 19% del ingreso de los hogares. El promedio para quienes pagan alquiler es de 20% y el promedio para quienes pagan créditos hipotecarios es de 17%1.

Estos datos están en línea con otros países de América Latina, como se observa en el siguiente gráfico.

Podríamos entonces fijar, como una guía, la parte alta de este rango de promedios, y definir el nivel de 20% del ingreso como un nivel de gasto prudente en vivienda para los hogares costarricenses.

¿Regla del 20%? ¿Qué hago entonces?

Las acciones que podemos tomar al compararnos con este umbral del 20% son de dos tipos.

Lo primero que podemos hacer es incorporar la información en nuestro proceso de toma de decisión sobre dónde y cómo vivir. El 20% no es una limitante dura, pero puede ayudarnos a entender si estamos gastando de más en una parte específica de nuestro presupuesto, y si esto está alineado con nuestras necesidades y preferencias.

En segundo lugar, podemos usar la referencia como un presupuesto máximo que deberemos respetar la mayoría del tiempo.

¿Qué significa esto en términos prácticos? Que deberemos considerar la variación cambiaria si nuestro alquiler está en una moneda distinta a la de nuestro ingreso, y optar por niveles de alquiler que no vayan a exceder nuestro prespuesto cuando se den movimientos adversos pero predecibles en el tipo de cambio.

Significa también que deberemos considerar la eventual variación de la tasa de interés flotante en el caso de las hipotecas, y tratar de que niveles razonables de subida en la tasa no nos lleven a exceder nuestro presupuesto. Acá, es importante hacer una breve revisión histórica para asegurarnos de que no estamos siendo excesivamente optimistas o pesimistas con nuestras estimaciones.

Y bueno, en el caso de hipotecas en monedas distintas a la del ingreso, se debe verificar ambas variables.

En conclusión, el porcentaje del ingreso que se debe destinar a la vivienda es un tema muy relevante en la planificación del presupuesto familiar, y tener como guía una referencia más alineada a la realidad costarricense puede ser un insumo importante de ese ejercicio de planificación. También, al diseñar nuestro presupuesto, debemos considerar los factores de riesgo que pueden hacernos fracasar, y el uso de una referencia clara, nos simplifica esta tarea.

El gasto que estarían dispuestos a hacer quienes tienen vivienda propia se estima también muy cerca de este 17%.