Tratar de rescatar el ROP

Hace una semana les presenté lo que es, a mi parecer, una enorme amenaza para nuestra pensión: una propuesta regulatoria de transformación del ROP, que con alta probabilidad va a reducir la pensión de un elevado porcentaje de la población.

Si no han tenido la oportunidad de leer ese primer artículo, les recomiendo su lectura, para que puedan tener contexto sobre lo que les presentaré hoy.

En esta oportunidad aprovecho para complementar el texto anterior con mis apreciaciones sobre cómo podríamos acercarnos a un mejor escenario. Incluyo:

Qué podemos hacer los ciudadanos para expresar nuestras inquietudes ante un cambio como este, que nos afecta de forma tan directa.

Una descripción del orden correcto para implementar una reforma como la que se propone, de manera que no sea inmediatamente dañina para los pensionados.

La explicación de cómo podríamos modificar la propuesta para eliminar sus elementos más perniciosos.

La lista de observaciones que yo voy a hacer a la propuesta, que pueden servir de base para otros ciudadanos interesados.

¿Qué podemos hacer? La ventana de consulta pública

La regulación y supervisión de los participantes del mercado financiero son actividades que, sin duda, mejoran el bienestar de la población: buscan establecer y hacer cumplir un conjunto de reglas que facilitan la actividad financiera, a la vez que protegen a los participantes y usuarios del fraude y de riesgos innecesarios. En general, promueven el ambiente de confianza mutua que se requiere para que en una economía se desarrolle un sector financiero saludable.

Es necesario que exista claridad absoluta sobre las reglas del juego que deben seguir los participantes del sector financiero, si queremos que el sector pueda operar y cumplir con sus objetivos sociales. Es también muy deseable que las reglas que se establezcan contribuyan y no obstaculicen estos objetivos. Por este motivo, se encuentra poco aconsejable cambiar repentinamente las reglas, o modificarlas en un sentido que sea, en neto, perjudicial para la sociedad.

La consulta pública es un proceso que viene recomendado por la Ley, pero que encuentra su razón de ser en este interés de no generar cambios que resulten sorpresivos o disruptivos para la operación, o que terminen obstaculizando el propio servicio que esperábamos recibir.

La consulta es un proceso en el que una propuesta de cambio se hace pública, de manera que sea de conocimiento de los interesados, y de manera que cualquiera, proveedor o usuario de los servicios financieros, pueda hacer observaciones sobre la conveniencia de los cambios.

La propuesta para implementar “fondos generacionales” está en los últimos días de su consulta pública. En este caso, el regulador ha determinado que las observaciones que reciba no son vinculantes, pero hay una pequeña esperanza de que el regulador tenga la buena disposición de escuchar argumentos sólidos en contra de la reforma, sobre todo si tienen el apoyo de muchos interesados.

Es en atención a esa pequeña esperanza que escribo esto hoy.

Espero presentar satisfactoriamente mis puntos de vista y observaciones, y motivar a otros a presentar los suyos.

Pensiones en el ciclo de vida

Uno de los objetivos más explícitos de la reforma al ROP es implementar en el país un sistema de pensiones más ligado al ciclo de vida. Por este motivo, se planea orientar las estrategias de inversión para que calcen con un “ciclo de vida” predeterminado. Para recordar una vez más, en este ciclo de vida predeterminado, las inversiones serían más agresivas y más rentables en la primera parte de la vida laboral, y más conservadoras y menos rentables en la segunda parte de la vida laboral.

Sin embargo, como algunos habrán notado, la vida no termina cuando termina la vida laboral, y un sistema de pensiones de ciclo de vida no debería terminar el día de la pensión. Las pensiones de cuenta individual tienen dos grandes periodos: la acumulación (cuando se crea el ahorro de la pensión) y la desacumulación (cuando se disfruta este ahorro). Un sistema de ciclo de vida bien pensado debería tener no solo un buen esquema de acumulación, sino que debería tener también un buen esquema de desacumulación, y lo que es más importante: ambos esquemas deberían ser congruentes.

Al plantearlo en estos términos, la propuesta de “fondos generacionales” nos falla a todos. Tenemos una propuesta que (i) sólo se enfoca en la etapa de acumulación, y (ii) crea una discordancia entre los esquemas de acumulación y desacumulación, gracias a la cual terminamos malogrando cualquier ganancia que nos diera el rediseño de la primera etapa1.

Una reforma que busque una pensión de ciclo de vida debería iniciar por un cambio en los productos de retiro, para luego pasar a modificar los patrones de acumulación. En el más ambicioso de los casos, se debieron ver ambas etapas simultáneamente.

¿Cómo se puede mejorar los productos de retiro?

La mejora más simple y transparente que podríamos hacer sería fomentar un mercado de annuities en el país.

De momento, ninguna aseguradora ofrece el producto en Costa Rica. Se argumenta que esto se debe a un problema de escala, pues no hay suficiente demanda como para justificar la aparición de un mercado. Esto es cierto, pero podría ser un problema de coordinación de estilo huevo-gallina: Una transición ordenada de un porcentaje importante de los fondos de retiro, que genere la demanda necesaria, podría hacer más atractiva la oferta de annuities en el país.

Pero supongamos que de plano fuera imposible acceder a algo así en Costa Rica. Aún en ese caso hay opciones.

Estamos atravesando un periodo de innovaciones importantes en productos de retiro. Voy a presentarles dos.

La primera son los bonos de jubilación (también llamados SeLFIES). Estos son bonos emitidos por un emisor de alta calidad, el gobierno por ejemplo, que ofrecen, a cambio de la compra inicial del bono, una serie de pagos conocidos y garantizados, durante un periodo determinado. Para entenderlo, podemos pensar en el inverso de un crédito hipotecario a tasa fija: hacemos un depósito grande en el día 1, y a cambio recibimos una serie de pagos garantizados iguales durante 10, 20, o 30 años. Este tipo de producto de retiro ya vio una implementación pionera en Brasil, con los títulos RendA+.

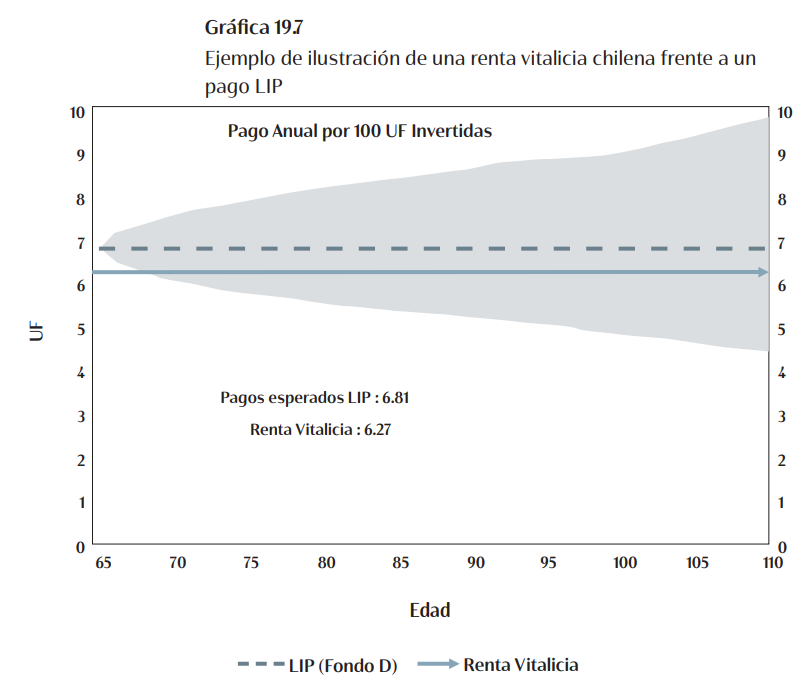

La segunda innovación es el uso de un fondo de ingresos de longevidad (longevity income pool, o LIP). Un fondo de este tipo es una modernización de los acuerdos de tontina utilizados en el siglo XVII. Con este mecanismo, los individuos aportan sus ahorros a un fondo común y acuerdan recibir pagos a cargo del fondo mientras viven, renunciando a cualquier saldo restante al fallecer. De esta manera, se reparte el riesgo de longevidad entre el grupo, de la misma forma que ocurre en un annuity.

Se ha estudiado el posible uso de fondos de ingresos de longevidad, y se estima que ofrecen, en la mayoría de los casos, resultados superiores a los del annuity (conocido también como renta vitalicia). A continuación les presento un ejemplo calculado para Chile, en donde se puede observar que, en la mayoría de los casos, un LIP puede superar un annuity.

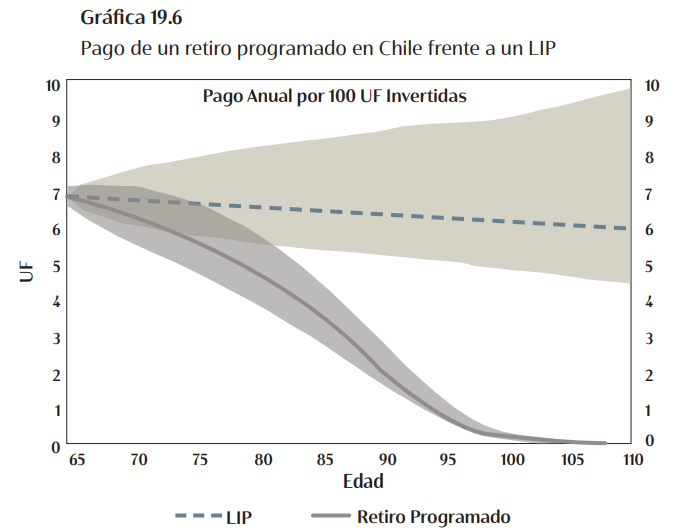

Sobra decir que un esquema superior al annuity también va a sobrepasar a esquemas mucho más limitados como el retiro programado. Para esto podemos volver a ver un ejemplo del caso chileno.

Más allá de estas opciones, puede uno pensar incluso en esquemas híbridos: se podría recibir una parte de la pensión en un esquema con protección al riesgo de longevidad (como el annuity o el LIP), una parte de la pensión en un esquema con pagos ciertos (como los SeLFIES), e incluso una parte de la pensión en un único pago2.

En general, hay grandes oportunidades para mejorar la etapa de retiro. Si se decidiera posponer la reforma a la etapa de acumulación hasta un momento más oportuno, y se impulsara en su lugar una reforma para la etapa de desacumulación, sin duda podríamos alcanzar mucho mejores resultados para la gran mayoría de costarricenses.

Esto último, sin embargo, puede ser inviable, dado el interés manifiesto de los reguladores. ¿Qué pasa entonces si no hay perspectivas de lograr una reforma integral, y NECESARIAMENTE tenemos que tener una reforma para la etapa de acumulación, sin la reforma requerida a la etapa de desacumulación?

Hay dos posibles rutas de mejora que se pueden seguir, y se las describo en la siguiente sección.

Dos formas de enmendar

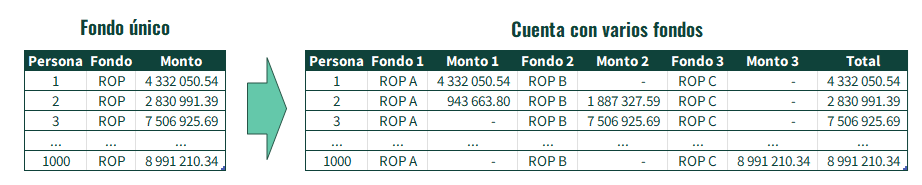

Para encontrar una mejor solución, tenemos que cambiar un poco la forma en la que pensamos en el ahorro obligatorio. Hoy, el ahorro de pensión se concibe como la pertenencia a un “fondo”, un capital con personalidad legal que le pertenece a muchos dueños. Tanto el ROP estático que tenemos actualmente, como los fondos generacionales, funcionan así: cada persona ahorra en un solo fondo.

Yo sugeriría, como base, que pasemos a pensar en el ahorro de pensión como una “cuenta”, un registro a nombre de cada persona, en donde se anota la participación de la persona en uno o más fondos. Esta modificación es relativamente sencilla de hacer y, como veremos más adelante, nos evita muchos inconvenientes3.

Ahora, entendiendo el ahorro de pensión como una cuenta, podemos evaluar cómo administrar una pensión de ciclo de vida de forma flexible y eficiente. Para esto, volvamos a considerar el funcionamiento de las estrategias de inversión asociadas al ciclo de vida. De acuerdo con la propuesta regulatoria:

Las estrategias de inversión en función del ciclo de vida de los afiliados tienen como objetivo fundamental incrementar la tasa de reemplazo a través de un proceso en donde las generaciones más jóvenes pueden asumir más riesgo a partir de inversiones en renta variable que, en principio son más volátiles en el corto y mediano plazo, pero que en el largo generan mejores rendimientos. Conforme la cohorte etaria envejece, el fondo irá variando la estrategia de las inversiones, aumentando progresivamente la inversión en renta fija con el fin de: i. preservar el capital de los afiliados prontos a pensionarse o de los ya pensionados; y, ii. cumplir con el objetivo de rentabilidad y de tasa de reemplazo que sean declarados por el administrador del fondo de pensión.

Partiendo de esta idea, la propuesta se inclina por los fondos generacionales como mecanismo para implementar estas estrategias de ciclo de vida.

En mi artículo anterior describí varias debilidades del planteamiento de fondos generacionales. En esa ocasión repasé:

El daño que se le causa a los afiliados al mantenerlos invertidos en un fondo de bajo retorno durante los años de su pensión.

El daño que se le causa a los afiliados de mediana edad al privarlos de opciones de alto retorno tanto durante la primera mitad como durante la segunda mitad de sus años laborales.

El daño que se le causa a los afiliados que nacen al cierre de la década, pues tienen una cartera sistemáticamente conservadora durante toda su vida.

La forma en la que se imposibilita la inversión en activos ilíquidos.

La forma en la que se requiere invertir en activos financieros de dudosa conveniencia.

La restricción extraordinaria a la toma de decisiones por parte de los afiliados.

Estas debilidades, sin embargo, no son inherentes a las estrategias de ciclo de vida, y las observamos como resultado exclusivo de la forma en que se ha escogido implementarlas, con fondos generacionales altamente restrictivos en un entorno que no puede soportar más de cuatro fondos por operadora de pensión complementaria.

¿Habrían formas distintas de implementar las estrategias de ciclo de vida? ¿Hay mecanismos más benignos para un país con las condiciones de Costa Rica? Veamos dos ejemplos.

Fondos Múltiples

El esquema de fondos múltiples no es desconocido. Es usado en varios países de la región, y ya ha sido intentado con éxito en Costa Rica.

Un esquema de fondos múltiples es uno en el que existen varios fondos con perfiles de riesgo diferenciado. Para simplificar, podemos suponer sólo tres fondos: uno agresivo, uno intermedio, y uno conservador.

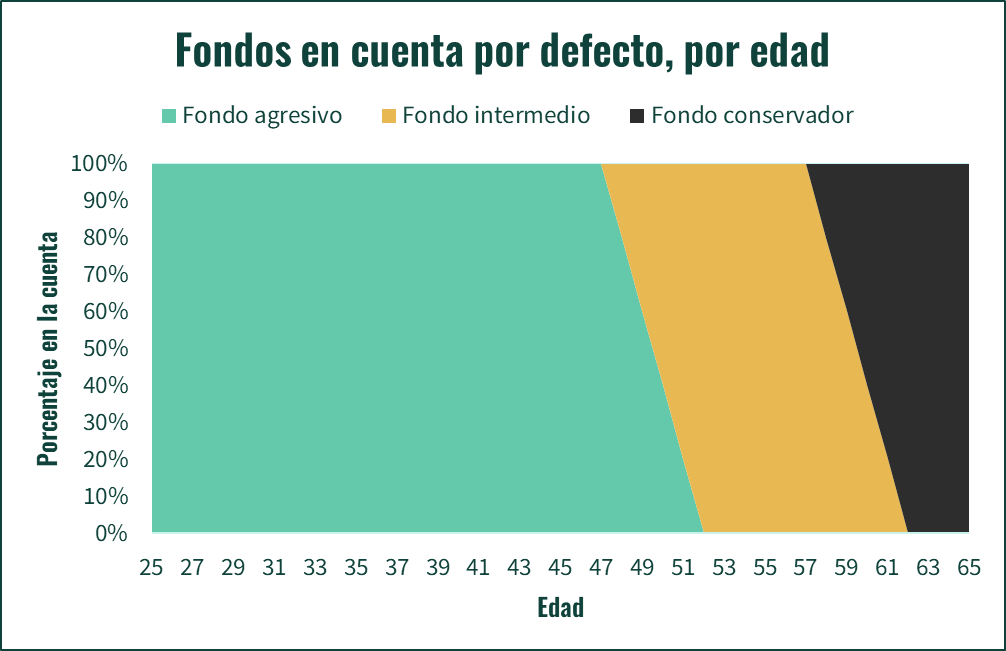

Dentro de un esquema de fondos múltiples, una persona que quisiera ir reduciendo la volatilidad de sus inversiones sólo debería trasladarse de fondo, desde uno más agresivo hacia uno menos agresivo. Se puede definir incluso una senda por defecto, en la que se inicia en el fondo más agresivo al inicio de la vida laboral, y se termina el ahorro en el fondo más conservador.

De forma muy significativa, en un esquema de fondos múltiples se le puede ofrecer mucha libertad y control a los afiliados. Si alguien quiere mantener toda su vida una estrategia de inversión agresiva, puede hacerlo sin mucho trámite. Si alguien quiere reducir la volatilidad de sus inversiones cuando se acerque su retiro, pero espera trabajar hasta los 75 años, puede calibrar sus traslados para que coincidan con este objetivo.

La libertad es muy importante, porque podemos ver como, en conjunto con el uso de fondos múltiples, resuelve la mayoría de los problemas que describí arriba:

La reducción en la volatilidad antes y durante el retiro, mientras no exista un buen producto de retiro, se puede controlar eligiendo para esta etapa de la vida un fondo de retorno y volatilidad intermedia, similar a los fondos actuales.

No se tiene que exponer a la gente que está en la mitad de su vida laboral a reducciones de retorno. Las personas que ya han contribuido durante cierto número de años se pueden excluir de la senda por defecto, y se pueden mantener el resto de su vida laboral en un fondo intermedio. Estas personas podrían incluso optar por un fondo agresivo hasta más adelante en su vida.

Ya no existirían diferencias por año de nacimiento. Aún en la senda por defecto, los traslados se coordinarían a edades específicas (a los 40, 50, o 60), que serían idénticas para toda la población.

Cada fondo sería estático en el tiempo, lo que permitiría incorporar inversiones en activos ilíquidos.

Al tener fondos estáticos, no es necesario que el regulador establezca límites cambiantes para forzar que los fondos se comporten de cierta forma. Esto reduce la necesidad de forzar inversiones inconvenientes.

Al tener perfiles de riesgo y retorno claramente definidos, se le facilita a cada persona seleccionar lo que considere que más le conviene, dadas sus condiciones personales únicas.

Adicionalmente, la administración con tres fondos se ajusta de forma más realista a lo que es ejecutable en el entorno costarricense, sin deteriorar en absoluto la efectividad del esquema.

A los esquemas de fondos múltiples se les critica el traslado abrupto de las personas de fondo a fondo: pasar de un fondo a otro en un momento específico del tiempo, puede exponer a la gente a pérdidas innecesarias.

Esta crítica, sin embargo, deja de tener dientes si volvemos a ver el ahorro de pensión como una cuenta, en lugar de verlo como un fondo. Si tenemos el dinero en un único fondo, la forma de pasar a un fondo distinto es con un traslado del 100% del dinero, de manera que pase a estar en el fondo nuevo. Pero, si tenemos una cuenta, podemos “suavizar” el traslado. Podemos pasar de tener el 100% del dinero en nuestra cuenta en el fondo 1 y 0% en el fondo 2, a tener durante un periodo el 90% de nuestra cuenta en el fondo 1 y el 10% en el fondo 2, para pasar luego a tener, por otro periodo, el 80% de la cuenta en el fondo 1 y el 20% en el fondo 2, y así sucesivamente, hasta completar el paso de un tipo de fondo a otro. Un movimiento controlado de este tipo elimina los riesgos de un traslado abrupto.

Tenemos así, un mecanismo para implementar las estrategias de ciclo de vida, que es más sencillo y manejable que el mecanismo de los fondos generacionales, y no tiene debilidades importantes.

Fondos por Clase de Activo

Los fondos múltiples son adecuados, pero si uno pudiera escoger, los fondos por clase de activo son la solución ideal a la administración de estrategias de ciclo de vida.

Son una solución tan eficiente y flexible que permitirían administrar, simultáneamente, esquemas “generacionales” con generaciones de 1 año de amplitud, y esquemas específicos para clientes con necesidades especiales. Y todo esto se lograría, en el caso más sencillo, con solo dos fondos. Los fondos por clase de activo son la solución definitiva a los problemas de administración de las pensiones complementarias, una utopía que uno a veces se anima a imaginar.

Pero, ¿qué son los fondos por clase de activo? Veamos el ejemplo más sencillo, con dos fondos.

Las estrategias de inversión de los fondos de pensión, a grandes rasgos, se construyen con dos clases de activo financiero: renta fija y renta variable. La renta fija, que incluye títulos de deuda, suele tener retornos relativamente bajos, y baja volatilidad. La renta variable, que incluye acciones de empresas cotizadas en bolsa, suele tener retornos más altos, y mucha mayor volatilidad. A lo largo de toda esta discusión de las estrategias de ciclo de vida, cuando hablamos de los niveles de retorno y volatilidad de las inversiones, estamos hablando de porcentajes relativos de las dos grandes clases de activo. Una cartera más agresiva tendrá mucha renta variable y poca renta fija, y una cartera más conservadora tendrá mucha renta fija y poca renta variable.

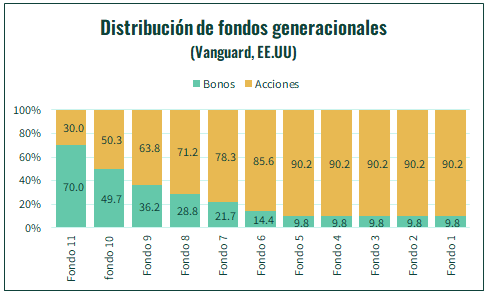

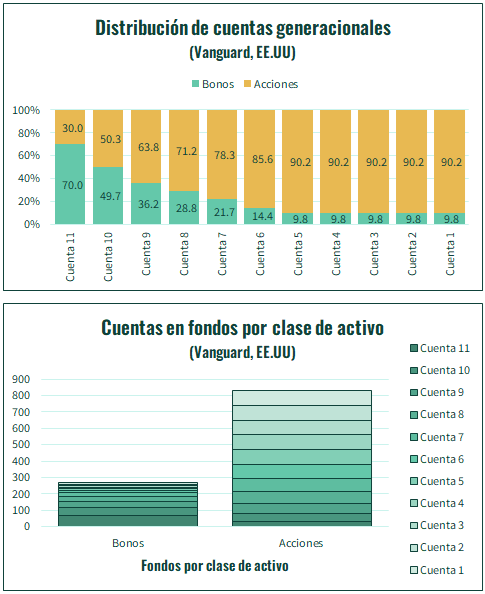

Acá es cuando el concepto de cuentas en lugar de fondos realmente puede brillar. Imaginemos un conjunto de 11 carteras generacionales. Como ejemplo puedo usar la familia de fondos generacionales que la casa Vanguard ofrece en el mercado estadounidense. Si tratamos cada cartera como una entidad separada, como un fondo, tenemos que administrar independientemente los 11 fondos, con todos los problemas de escala que esto plantea.

Pero, si pensamos que cada una de las carteras es una cuenta, podríamos administrarlas todas con solo dos fondos: un fondo de renta fija y un fondo de renta variable, asignando a cada cuenta una participación de cada fondo.

Al ver las carteras como cuentas, en las que registramos participaciones de fondos concentrados por clase de activo, accedemos a un mundo en el que podemos multiplicar el número de cuentas diferenciadas por 10, o por 100, y seguir administrando sólo dos fondos.

El uso de fondos por clase de activo permite convertir prácticamente toda la complejidad de administrar carteras diferenciadas en un sencillo problema de registro en software (qué porcentaje de cada clase hay en cada cuenta).

Usando fondos por clase de activo se puede establecer una senda por defecto, que mantenga a las personas que opten por esta senda en un portafolio asociado al ciclo de vida. Esto se puede hacer, como mencioné arriba, con alta precisión hasta para generaciones de un año de amplitud. Sin embargo, también se puede abrir la puerta a crear carteras con condiciones específicas para quien así lo requiera. Con un esquema de este tipo se solucionan, al igual que con fondos múltiples, todas las debilidades que señalé de los fondos generacionales, pero en este caso se puede lograr con un mínimo de dos fondos.45

Mis observaciones

Les presenté estas soluciones y mejoras para que sepan, como yo, que se puede soñar con un sistema de pensiones más eficiente, más flexible, con pensiones más altas y más adecuadas a las necesidades de cada persona.

Sin embargo, hoy estamos enfrentando una situación de emergencia. Existe una propuesta de cambio que trae mucho impulso, y que de concretarse, promete ser muy dañina para mucha gente.

Ante esta emergencia nos corresponde tratar de salvar el ROP con las alternativas más viables que veamos. Por este motivo, enfoco mi contribución en un pliego de observaciones que procura la conversión del esquema de fondos generacionales propuesto en un esquema de fondos múltiples, lo cual contribuiría a prevenir los mayores peligros que se perciben en el proyecto.

En el siguiente documento podrán ver la base de mis observaciones. Lo hago público para que cualquiera pueda tomarlo y enviarlo en su propio nombre, si le parece que las observaciones tienen mérito. Este documento base también puede ser modificado por quien lo considere adecuado.

Con fecha límite 2 de noviembre, las observaciones se deben enviar al correo electrónico supen@supen.fi.cr

Esta es mi última publicación por un tiempo. Voy a tomar unas semanas libres, por licencia de paternidad. No olviden suscribirse, comentar y recomendar. ¡Nos vemos en diciembre con una nueva publicación!

Esto es lo que algunos especialistas llaman “riesgo de conversión”.

Dinamarca, uno de los países más reconocidos por la calidad de su sistema de pensiones, ofrece planes de retiro híbridos de este tipo.

Una pregunta más técnica puede ser si la Ley de Protección al trabajador admite este cambio. Mi lectura es que la Ley, prudentemente, mantiene una lectura amplia de los regímenes de pensión complementarios, sin encasillarlos en formatos específicos. La excepción a esto es el Fondo de Capitalización Laboral, que siempre se describe como un “fondo”.

Hablo de un mínimo de dos fondos, porque idealmente cada administrador tendría el número de fondos que necesite, asociado a las clases de activo diferenciadas que utilice.

Una ventaja adicional de los fondos por clase de activo es que su uso puede extenderse al régimen voluntario de pensión complementaria. Así, por ejemplo, las cuentas de pensión obligatoria y las cuentas de pensión voluntaria tendrían participaciones del mismo fondo de renta fija y el mismo fondo de renta variable, lo que haría efectivamente idénticas las inversiones que se hacen en ambos regímenes. Esto permitiría que la escala del régimen más grande sirva para mejorar los portafolios del régimen más pequeño, reduciendo de paso el número de fondos administrados en total a un mínimo.