¿Es conveniente un plan del INVU?

El Instituto Nacional de Vivienda y Urbanismo (INVU) se destaca como un pilar del acceso a vivienda en Costa Rica. Atiende, desde varios frentes, las necesidades habitacionales de las poblaciones de ingresos bajos y medios del país.

El INVU ofrece varias opciones de financiamiento para vivienda, pero sin duda su programa estrella, por volumen y popularidad, es el Sistema de Ahorro y Préstamo. En este artículo veremos cómo funciona el financiamiento con ahorro y préstamo, y evaluaremos si es una opción conveniente para quienes buscan un crédito hipotecario.

El Plan de Ahorro y Préstamo

El Sistema de Ahorro y Préstamo es un programa gestionado por el INVU, con el objetivo de financiar la compra o mejora de viviendas para familias de clase media.

El sistema otorga créditos hipotecarios a través de lo que se conoce como “planes”. Los planes de ahorro y préstamo tienen dos etapas: En la primera etapa se hacen aportes mensuales hacia un ahorro, que funcionará de prima para el crédito, y en la segunda etapa, se hacen los pagos del préstamo.

Los planes tienen un límite de monto de 155 millones de colones, y pueden ser utilizados para:

Compra de terreno y construcción.

Construcción en terreno propio.

Ampliación y/o mejoras de la vivienda.

Compra de vivienda nueva o usada.

Cancelación de hipotecas sobre las propiedades.

Compra de terreno por el dueño de la vivienda, cuando esta haya sido construida en propiedad ajena.

La característica más atractiva de estos planes es su tasa de interés, que es relativamente baja (en la actualidad es de 7%), y se mantiene fija durante toda la vigencia del préstamo.

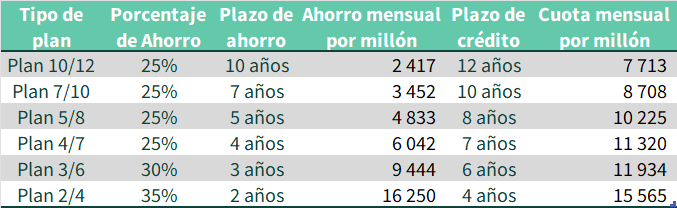

Los planes están disponibles en varias modalidades de plazo, cada una con un plazo de ahorro y un plazo de crédito definidos. Si nos enfocamos en los que tienen el beneficio de tasa fija a 7%1 tenemos las siguientes opciones, presentadas de acuerdo con sus condiciones para un valor estándar de un millón de colones:

Acá, vemos los distintos planes, desde los más largos hasta los más cortos. Por lo general, vemos que los periodos de ahorro son más cortos que los de crédito. Vemos también que los planes de plazos más cortos (3-6 años y 2-4 años) requieren alcanzar porcentajes de ahorro más elevados como prima para el crédito, lo cual en el caso del plan más corto (2-4 años) resulta en un pago más alto durante la fase de ahorro que durante la fase del préstamo. Podríamos hacer también una última observación, y es que los planes, entre más cortos, requieren un mayor esfuerzo mensual por parte del consumidor, pues tienen cuotas más altas.

¿Vale la pena entrar?

La posibilidad que los planes del INVU le dan a la población de acceder a tasas fijas de hipoteca, en un mercado dominado por las ofertas a tasa flotante, los ha convertido en un producto muy popular. Existe incluso un mercado secundario activo para la negociación de planes, en los que se venden con la etapa de ahorro concluida, y exponen a quien los adquiere únicamente al crédito a tasa fija.2

La popularidad de estos planes, así como su formato tan inusual suelen generar una inquietud: ¿Si contratamos un plan del INVU, estamos haciendo un buen negocio?

Está claro que ni la popularidad, ni características únicas como la tasa fija son suficientes para convertir algo en un buen negocio. Para saber esto, deberíamos poder comparar el plan del INVU con alternativas similares, y evaluar, ahí sí, sus posibles beneficios.

En este punto nos encontramos con un inconveniente. ¿Si el plan del INVU es un producto tan singular, podemos compararlo con algo? Este es un problema común en la valoración de instrumentos financieros, donde hay muchos productos muy singulares. Afortunadamente, el problema con una solución sencilla: si no hay un instrumento único que se parezca al que queremos evaluar, podemos pensar en una combinación de instrumentos que, en conjunto, sí sean iguales o similares. Esa combinación de instrumentos, vista en su conjunto, se conoce como un instrumento “sintético”.

El plan de ahorro y préstamo se puede descomponer en dos productos separados: un instrumento de ahorro y un crédito. Podríamos evaluarlo entonces contra un plan “sintético” que tuviera los mismos dos productos, pero, en este caso, que fueran productos libremente accesibles.

En su etapa de ahorro, el plan del INVU no paga intereses. Debido a esto, la etapa de ahorro es fácilmente replicable y superable con un producto de ahorro como la cuenta Smart de MultiMoney, que ya hemos discutido por acá. Replicar la oferta de la parte de crédito es más complejo. No existen alternativas reales con crédito a tasa fija, por lo que se deberá evaluar contra créditos a tasa variable. Por otra parte, aunque no hay ofertas reales a tasas del 7%, hay alternativas de acceso a la clase media con tasas relativamente bajas. Una de estas es el crédito de vivienda accesible del BCR,3 que tiene una tasa de interés de TBP (tasa básica pasiva) + 2.25%. Con la TBP en un nivel de 5.3%, podríamos estimar la tasa que actualmente se paga por estos créditos en algo cercano al 7.6%.

Podemos definir entonces nuestro instrumento sintético a partir de estos productos: un ahorro en cuenta Smart seguido de un crédito Accesible. Lo diseñamos además con una estructura en la que se aporta lo mismo que en los planes del INVU durante la etapa de ahorro, y en la que el 100% del monto ahorrado y capitalizado se aporta como prima antes de iniciar la etapa de crédito. Todos los plazos se igualan también. Con este sintético podemos hacer entonces una comparación lado a lado, en donde verificaríamos si el beneficio de poder obtener intereses en la etapa de ahorro4 es suficiente para compensar una tasa más alta e inestable en la etapa de crédito.

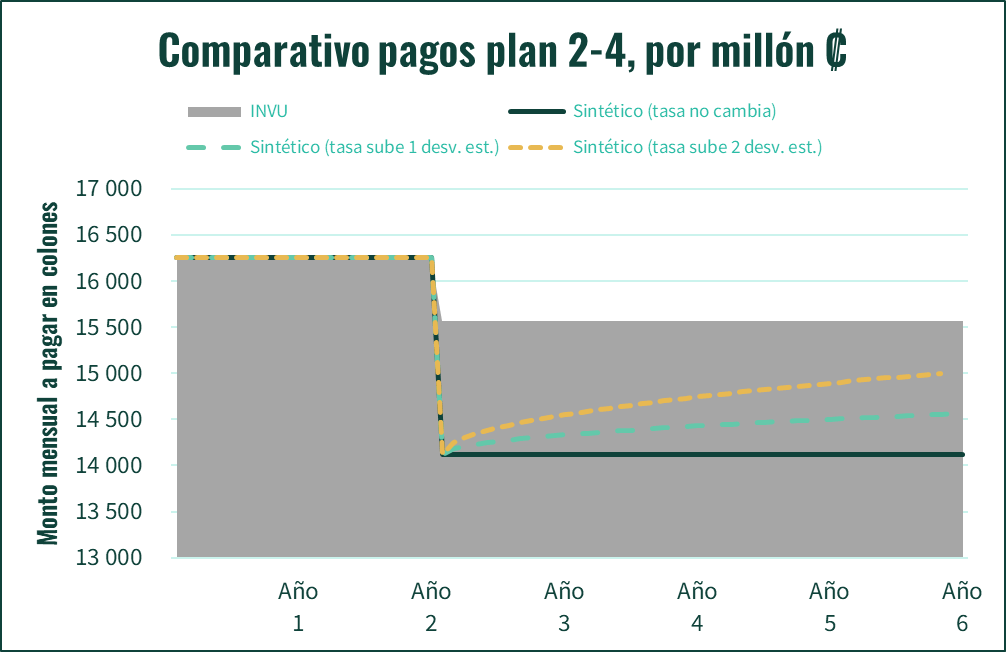

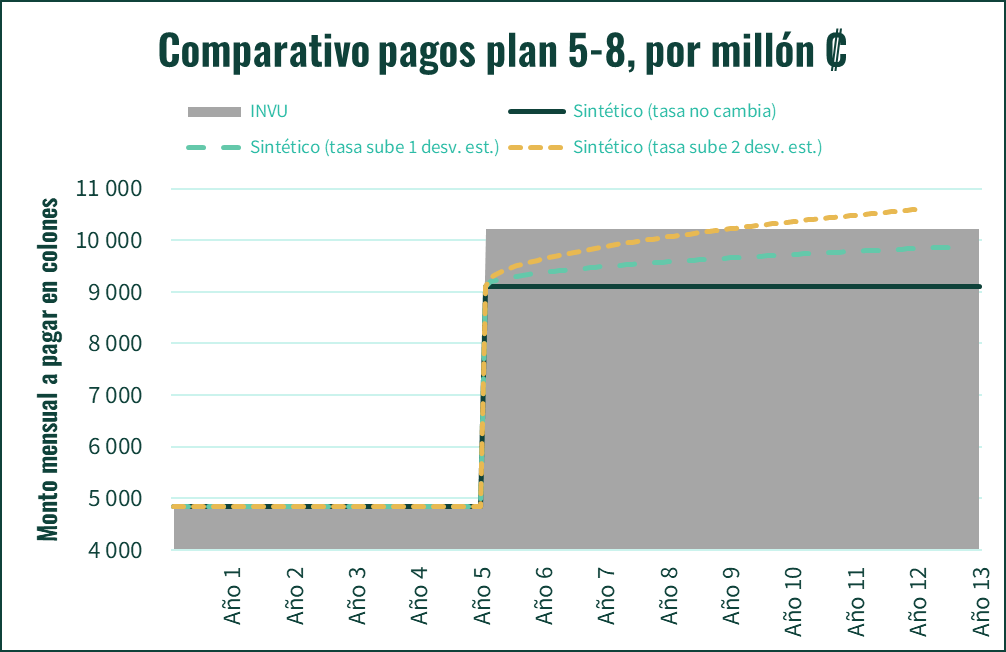

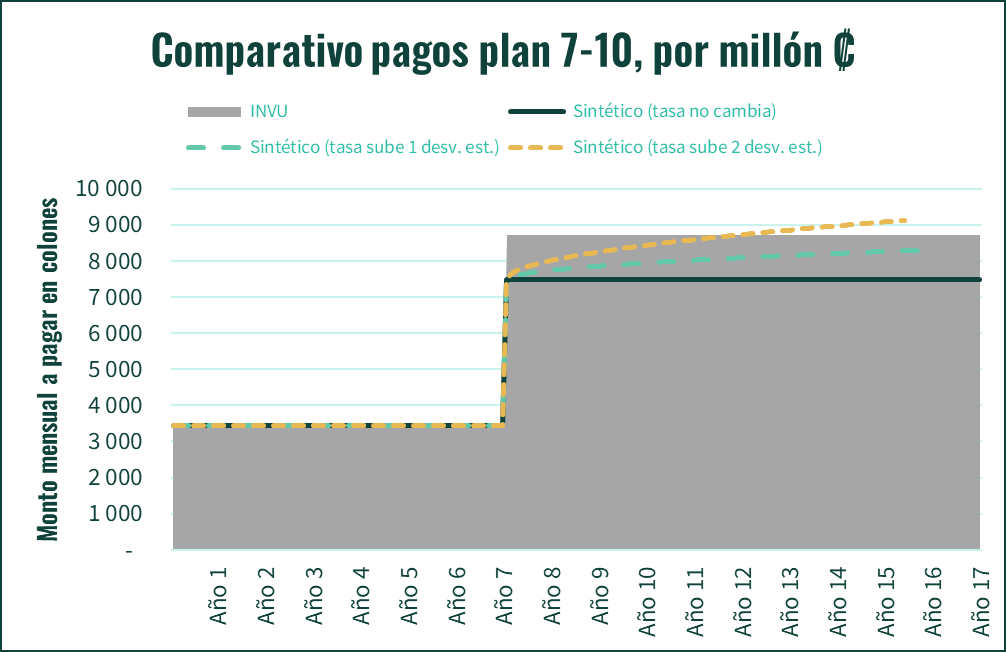

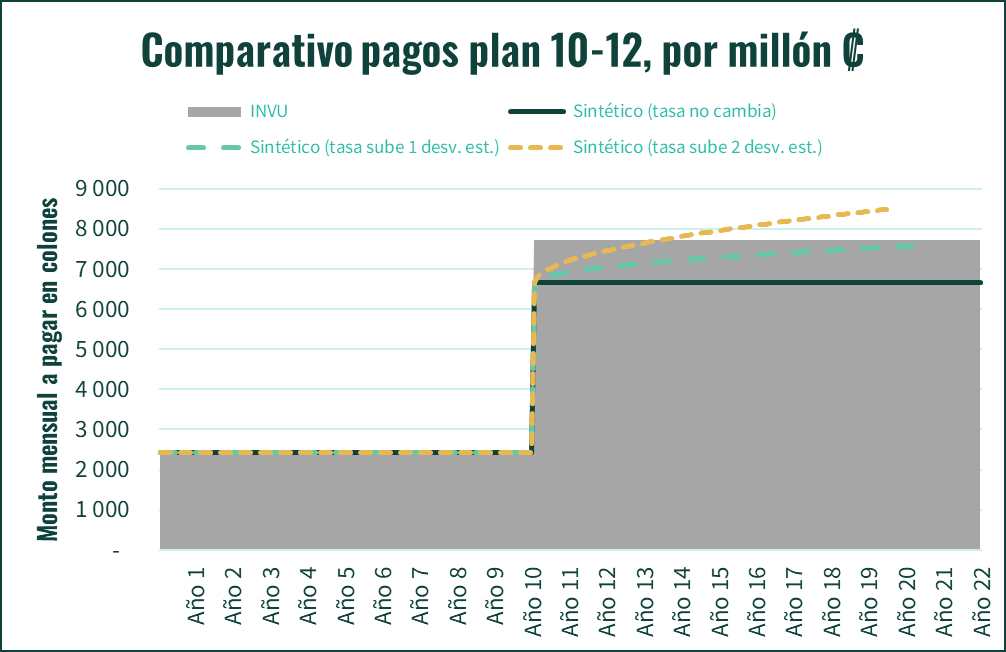

Iniciamos entonces con una comparación del plan 2-4 con nuestro instrumento sintético:

En el gráfico, vemos en gris el monto de los pagos mensuales que se harían al plan de ahorro y préstamo por cada millón. Vemos además tres líneas: una línea verde oscuro que nos muestra el nivel de los pagos que se harían sobre nuestro producto sintético si no hubiera cambios en la TBP, una línea verde claro que nos muestra el nivel de los pagos que se harían sobre nuestro producto sintético si la TBP tuviera aumentos de hasta una desviación estándar, y una línea amarilla que nos muestra el nivel de los pagos que se harían sobre nuestro producto sintético si la TBP tuviera aumentos de hasta dos desviaciones estándar.

Vemos que en prácticamente todos los escenarios, y durante todo el plazo, el instrumento sintético genera menos costos en la etapa de crédito que el plan del INVU. Podríamos concluir así, que un plan 2-4 no vale la pena contra la oferta que podemos encontrar el mercado de productos financieros.

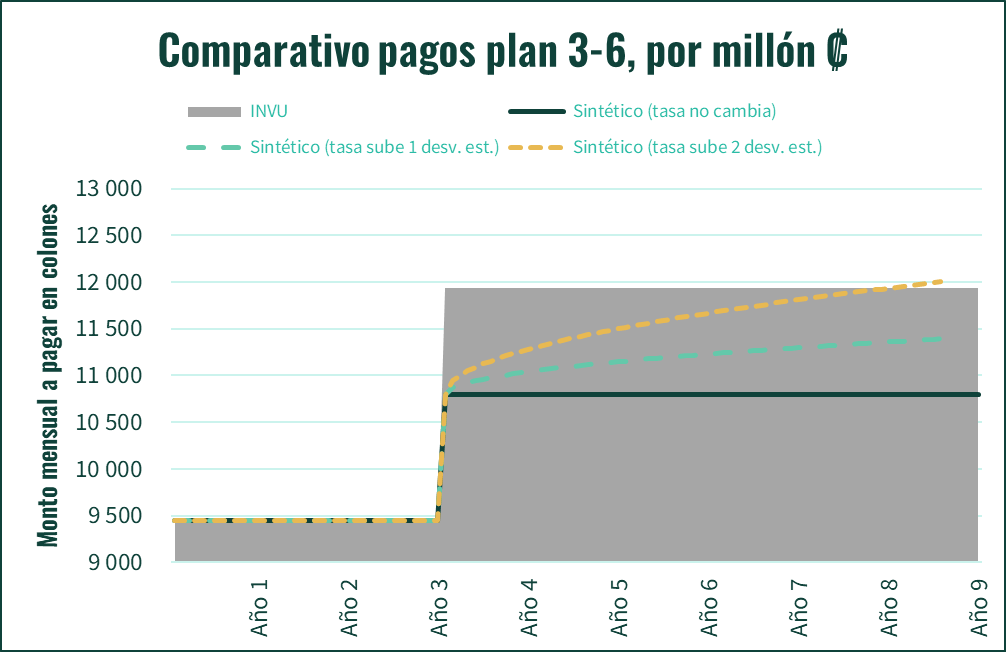

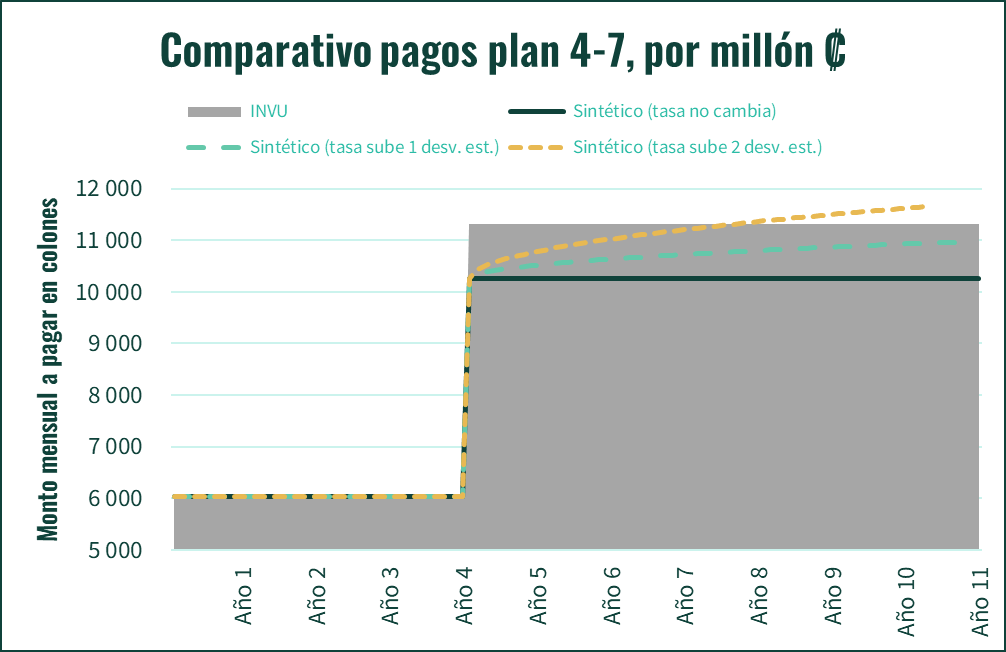

Pasamos entonces a ver el resto de los tipos de plan, bajo estos mismos criterios.

Al evaluar las características de los planes de todos los plazos contra el instrumento sintético podemos descubrir una serie de cosas. Por ejemplo, en casi todos los casos, nuestra cuota de crédito se reduce en valores cercanos a ₡1000 al mes en un caso base al usar el instrumento sintético. También, vemos que para niveles ordinarios de variación en la TBP, el instrumento sintético es consistentemente más barato que el plan oficial.

Sin embargo, en el caso de los planes más largos, podemos notar como una subida extraordinaria de la TBP puede generar cuotas más altas en el sintético que en el plan del INVU, sobre todo hacia el final del periodo.

Conclusiones

Con esta información podemos llegar a algunas conclusiones generales. La primera es que los planes del INVU son generalmente más caros para el consumidor que productos financieros alternativos. Esta diferencia de costo es prácticamente absoluta en el caso de planes cortos como el 2-4 o el 3-6.

En planes más largos, sin embargo, la diferencia de costo podría compensarse por una valoración de riesgos y preferencias. En planes como 4-7, 5-8, 7-10 o 10-12, el uso de productos alternativos podría llevar a mayores costos en periodos específicos, sobre todo en escenarios en los que experimentemos variaciones dramáticas de las condiciones económicas.

Viendo esto, concluimos que las personas que aspiren a adquirir planes de corta duración podrían encontrar, con relativa facilidad, opciones más competitivas en prácticamente todos los escenarios.

Las personas que busquen planes de mayor duración podrían encontrar también opciones que serán por lo general mejores, pero que involucran un pequeño riesgo por eventuales subidas en la tasa de interés. En estos casos, la conveniencia de optar por un producto alternativo dependerá de las preferencias personales, y la disposición a enfrentar ese pequeño riesgo.

En plazos diferentes a los que se muestran acá, se ofrecen planes con tasas que llegan hasta 9%.

Una revisión superficial del mercado secundario de planes del INVU muestra cosas distintas, dependiendo de la duración de los planes:

Planes largos:

Hay una tendencia a subvaluar los planes maduros contra el valor de un ahorro en un instrumento de ahorro de corto o mediano plazo. Esta tendencia a subvaluar se observa especialmente en los planes de mayor duración. No es extraño encontrar planes 10-12 valorados en un monto menor que el valor futuro de todos flujos que se aportaron. Viéndolo así, la compra de un plan maduro, sobre todo en los plazos largos, puede resultar mucho más conveniente que ahorrar y madurar un plan propio, y eventualmente que el uso de productos alternativos.

Planes cortos:

En el caso de los planes más cortos sí se observa una diferencia de costos contra un ahorro propio. Los planes suelen ser significativamente (hasta un 15%) más costosos que el valor futuro de los flujos aportados. El pago de una prima, sumado a los mayores costos relativos de los planes cortos, hacen que recurrir al mercado secundario para la compra de planes maduros de este tipo sea una mala idea.

Siempre se pueden evaluar otras opciones en el comparador de créditos.

El beneficio total incluye no solo la ganancia por intereses, sino también el ahorro en el costo del plan, que se cobra durante la etapa de ahorro. Este costo es del 4% del monto total, y no existiría en el caso del sintético. Al sumar ambos efectos, el uso del sintético puede dar un beneficio adicional durante la etapa de ahorro que va desde 20% del monto ahorrado en los planes más cortos hasta 67% del monto ahorrado en los planes más largos.

👍👍👍