La verdadera moneda fuerte

Hay una cosa que me ha quedado clara del periodo de apreciación de la moneda que vivimos en Costa Rica desde hace año y medio: En temas de variación cambiaria, la realidad ha desafiado la imaginación de los analistas, de los empresarios, de los políticos.

Pero más allá de romper expectativas, esta realidad ha expuesto una falta de preparación casi total para enfrentar un escenario como el que estamos viviendo. Me parece que creímos que el escenario no podía darse, y como no podía darse, nunca pensamos en tener precaución. Aún hoy, luego de vivirlo, luego de seguirlo viviendo, y luego de que se vaticine que puede continuar, mucha gente actúa como si fuera una situación transitoria, que pronto regresará a la normalidad.

Año y medio después, no vemos cambios importantes en nuestra relación con el dólar. La gran mayoría de precios que se cotizaban en dólares antes de la apreciación se siguen cotizando en dólares, y el volumen de coberturas cambiarias no ha crecido de forma significativa. Talvez, lo único es que se ha notado es un mayor interés por endeudarse en dólares, aunque no a niveles atípicos.

Todo esto me lleva a formular una hipótesis, que les cuento en la próxima sección.

¿Por qué existe una dolarización tan profunda en Costa Rica?

Me parece que el tico ha desarrollado un apego tan estrecho al dólar porque tenía la cualidad de ser una moneda con un valor estable y predecible.

Si volteamos la mirada 20, 30, o 40 años atrás, la economía costarricense se caracterizaba por su alta volatilidad inflacionaria y su alta devaluación, dos elementos que complicaban seriamente las transacciones financieras de largo plazo. La inflación y la depreciación, al erosionar el valor del dinero en el tiempo, desincentivaban además el ahorro y la inversión, fundamentales para el crecimiento económico. En este contexto, el dólar surgió como el vehículo para proporcionar estabilidad y previsibilidad a la mayoría de la gente.

Pasarse a llevar las cuentas y hacer transacciones en dólares era una tranquilidad. ¿Por qué poner precios en colones y tener que estar ajustando todos los meses, o correr el riesgo de hacer una transacción en la que se puede perder parte del valor, cuando puedo simplemente poner precios en dólares?

Poco a poco el dólar se convirtió en la moneda fuerte, que no solo mantenía su valor, sino que crecía. El dólar era el refugio seguro y la unidad de cuenta predilecta de la gente educada y exitosa del país.

Cuando llegamos a los 2020s, nos encontramos un dólar que ha cumplido por muchas décadas su rol como la moneda fuerte, sin interrupción. Y entonces, cuando hemos anclado nuestra concepción del mundo a la fortaleza del dólar, cuando lo hemos convertido en la moneda de transacción de los bienes de capital, la moneda de los negocios, de los servicios médicos, la moneda del ahorro de largo plazo… el colón se aprecia un 20% en unos cuantos meses.

¿Cómo puede pasar esto?

Inflación y tipo de cambio

"Lo que te mete en problemas no es lo que no sabes, sino lo que crees saber, pero no es verdad."

- Mark Twain

La realidad es que, poco a poco, sin que esto fuera ampliamente conocido, el dólar fue perdiendo las cualidades que lo hacían atractivo como moneda fuerte.

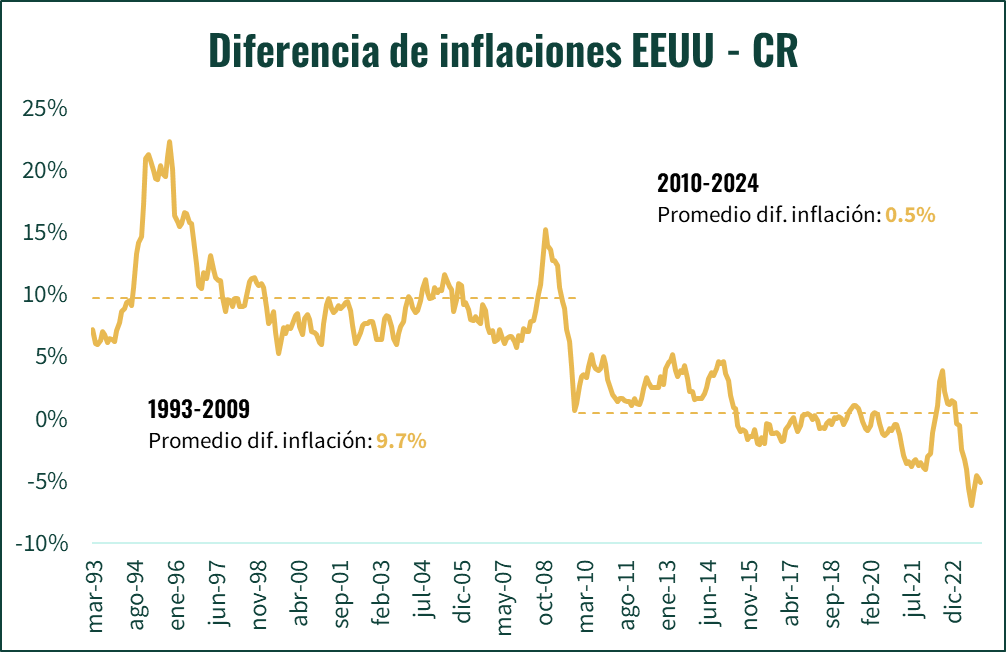

De repente, es claro que se ha vuelto mucho más rentable ahorrar en colones. Al mismo tiempo, el valor del colón se ha vuelto más y más predecible contra el dólar: hoy en día, prácticamente no hay diferencia en los niveles de inflación observados para el colón (en Costa Rica) y para el dólar (en los Estados Unidos). Podemos verlo en el tiempo. En el siguiente gráfico, si comparamos los diferenciales de inflación entre EEUU y Costa Rica antes del 2010, encontramos valores elevados, que en promedio rondaban el 10%. Sin embargo, luego del 2010, vemos diferenciales mucho más reducidos, que en promedio se han acercado a 0%.

¿Y qué pasa con el tipo de cambio?

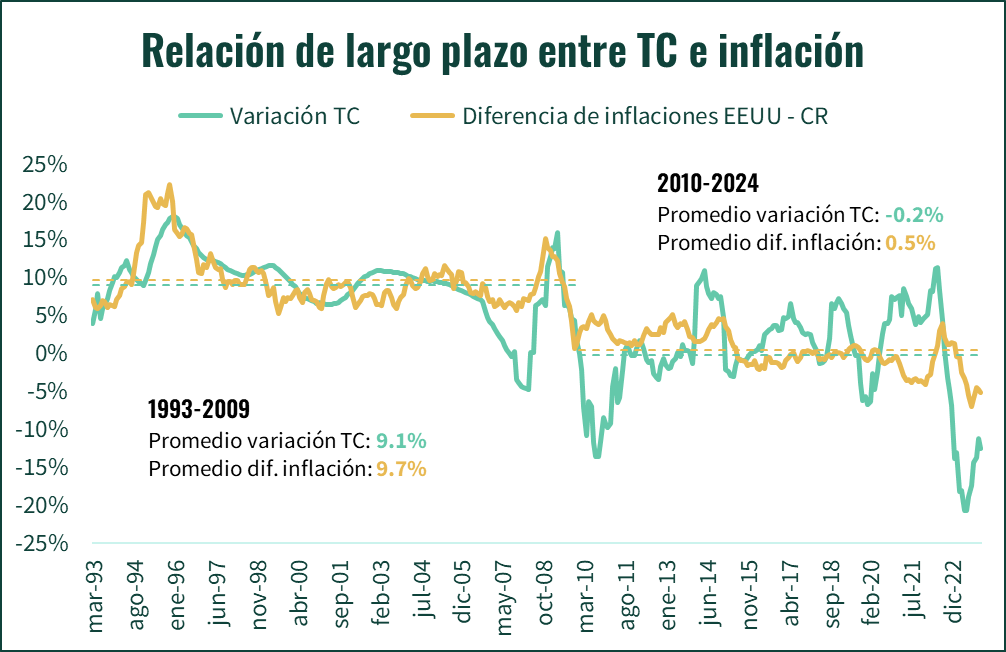

Hay una relación económica que se debería cumplir en el largo plazo1: la variación del tipo de cambio entre dos monedas debería ser similiar al diferencial de la inflación observada para ambas monedas.

De acuerdo con esto, la variación del tipo de cambio debería portarse de forma muy similar a lo que vimos en el gráfico anterior. ¿Es así?

Al ver los datos, nos damos cuenta de que el tipo de cambio es más volátil que la inflación, pero se cumple lo que esperábamos: en promedio, hemos tenido una variación muy cercana a 0% desde el 2010.

Tenemos entonces un colón que, para esta última década y pico, no ha tenido nada que envidiarle al dólar como unidad de cuenta ni como depósito de valor.

Sin embargo, que el colón se haya parecido al dólar no necesariamente lo convierte en la opción ideal. Tanto el colón como el dólar han perdido poder de compra en estos años. Ambas monedas fueron víctimas del mismo ciclo de inflación sorpresiva que devaluó los salarios y los ahorros de mucha gente. Por lo mismo, hoy les vengo a contar que cuando escogimos el dólar le apostamos al caballo equivocado.

La verdadera moneda fuerte era otra.

La verdadera moneda fuerte

Para hablar de esto, me voy a desviar un poco, y voy a contarles sobre la Unidad de Fomento en Chile.

La Unidad de Fomento (UF) es una unidad de cuenta cuyo valor se actualiza diariamente de acuerdo con la inflación. Fue creada en 1967, durante un período en que Chile enfrentaba tasas de inflación elevadas, lo que complicaba las transacciones financieras a largo plazo debido a la pérdida constante del valor del dinero.

El principal objetivo detrás de la introducción de la UF fue proporcionar un mecanismo que permitiera ajustar los créditos hipotecarios y otros tipos de contratos financieros según la inflación, asegurando así que el valor real de las deudas y los activos se mantuviera constante a lo largo del tiempo. Aunque la UF fue implementada inicialmente en el sector de la vivienda, con el tiempo, su uso se extendió a otros sectores, incluyendo arriendos de propiedades, tarifas de servicios, y como referencia para ajustes salariales, entre otros.

Su éxito y aceptación por parte de la economía chilena han hecho de la UF un instrumento fundamental en la estructuración de contratos a largo plazo, ofreciendo un escudo contra la inflación y contribuyendo significativamente a la estabilidad financiera del país.

Si la UF les parece una buena idea, no están solos. Las autoridades costarricenses pensaron lo mismo y en 1993 se creó en Costa Rica la Unidad de Desarrollo (UD, o UDES), que comparte las propiedades de la UF.

Tenemos entonces, en el país, una moneda que conserva su valor frente a la inflación. Cuando buscamos un refugio contra la incertidumbre, podemos recurrir a una opción superior al dólar.

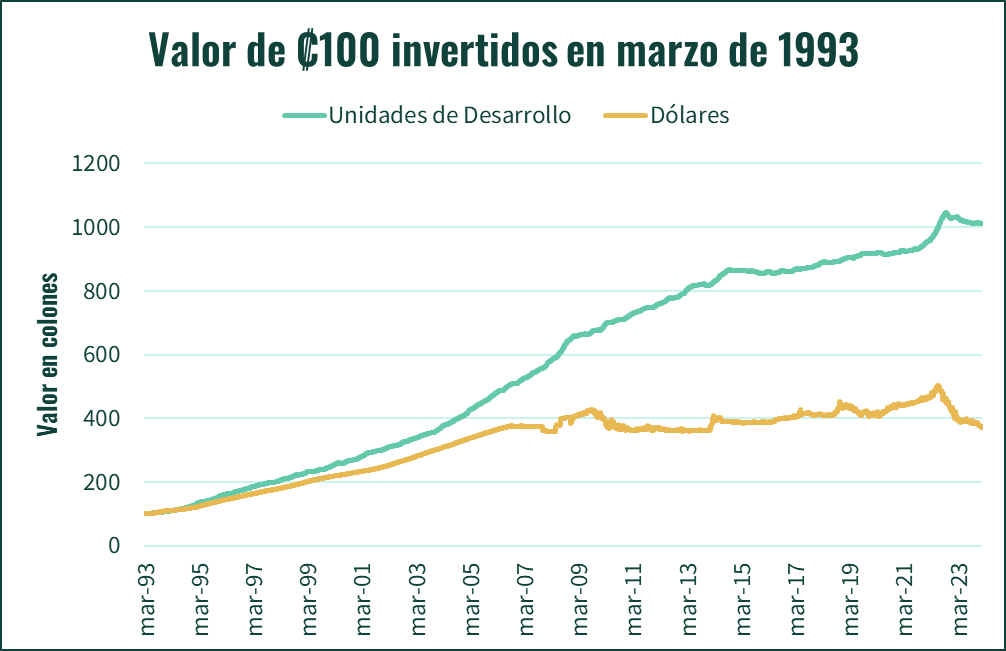

Por ejemplo, si en marzo de 1993 hubiéramos podido guardar el equivalente a 100 colones de nuestros ahorros en dólares, y 100 colones de nuestros ahorros en unidades de desarrollo, y hoy, treinta años después, los pasáramos de nuevo a colones, recibiríamos 375 colones por nuestros ahorros en dólares, pero 1013 colones de nuestros ahorros en UDES. En el gráfico de abajo podemos ver la diferencia, y podemos ver cómo las unidades de desarrollo han protegido el valor del dinero mucho mejor que el dólar.

¿Cómo usar unidades de desarrollo?

Las unidades de desarrollo tienen un historial bastante triste que ha prevenido su aceptación amplia. Sin embargo, aún son una opción para inversionistas de cierto tamaño.

El Ministerio de Hacienda emite regularmente bonos denominados en unidades de desarrollo. Estos bonos, aparte de proteger contra la inflación, pagan una tasa de interés razonablemente buena.

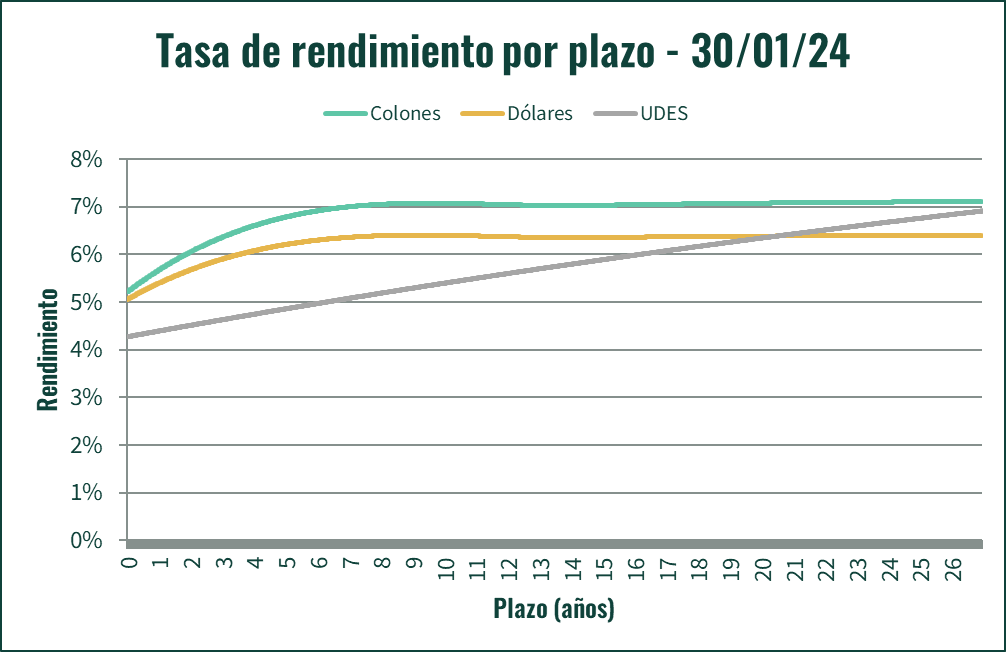

Por ejemplo, pensemos en un bono de largo plazo. En el gráfico anterior les presento los rendimientos de los bonos del Ministerio de Hacienda para plazos desde 0 hasta 27 años. Notamos que los rendimientos de los bonos en UDES no son muy inferiores a los rendimientos en colones o dólares, y que en largos plazos son bastante cercanos, con cerca de 1% de diferencia en colones y 0% en dólares. Esa cercanía es una buena noticia, porque en el tiempo, lo que el inversionista va a recibir por su inversión en UDES es algo muy cercano a la suma de la tasa de interés y la tasa de inflación promedio de la vida del título.

La diferencia de 1% entre los rendimientos de los bonos en colones y los bonos en UDES es el costo que se le cobra (no se le paga) al inversionista para cubrir el riesgo inflacionario, pero si la inflación promedio de los próximos años fuera mayor al 1% (lo que sería una apuesta razonable), se estaría recibiendo más de lo que se paga. Y si comparamos contra los dólares, la ganancia es total.

Conclusión

La unidad de desarrollo permite preservar el valor de los ahorros en el tiempo, y podría ser una opción de ahorro y transacción para muchísima gente. Es una auténtica moneda fuerte que, por ahora, es de acceso limitado.

Talvez, en algún futuro veamos más opciones de ahorro en UDES para el consumidor común y corriente. Esto puede ser muy útil, porque tener buenas alternativas es el inicio del camino para resolver la fijación que hemos desarrollado con el dólar.

La explicación de esto viene por el lado de la paridad de tasas que vimos la semana pasada. La variación cambiaria debería parecerse al diferencial de tasas. Ahora, las tasas deberían reflejar la tasa de interés real más la inflación. Si se supone que las tasas de interés reales son idénticas en todo el mundo, el diferencial de tasas es el diferencial de inflaciones, y es este diferencial de inflaciones el que se termina comparando con la variación del tipo de cambio.