Las mejores tarjetas de crédito en Costa Rica

El mundo de las finanzas personales es complejo, con muchas decisiones por tomar. Algunas decisiones son relativamente sencillas, pero otras requieren que evaluemos muchísimos datos para llegar al mejor resultado. Entre estas últimas tenemos el proceso de elección de tarjetas de crédito.

Desde una perspectiva más realista, escoger una tarjeta, entre la gran cantidad de opciones disponibles, difícilmente va a cambiar la trayectoria de largo plazo de nuestros ingresos y gastos. Por ejemplo, la decisión de tener o no una tarjeta de crédito, o la decisión de educarnos en su uso responsable, son consideraciones mucho más consecuentes para nuestra vida financiera. Sin embargo, hacer una selección óptima nos puede dar beneficios que sería una lástima desperdiciar.

En este artículo les voy a descomponer un poco los factores más importantes que se deben considerar a la hora de seleccionar una tarjeta de crédito, y usaré esa información para presentarles una lista de las que considero son las mejores tarjetas para la mayoría de los costarricenses.

Antes de seleccionar una tarjeta, es necesario comprender que no todas las tarjetas son accesibles a todo el mundo. Iniciamos entonces con un vistazo a los distintos tipos de tarjeta a los que se puede acceder.

Estratificación por límite de crédito

La mayoría de nosotros ha escuchado sobre tarjetas de distintas calidades: tarjetas estándar, doradas, platino, negras. Cuando usamos estos términos, estamos repitiendo un código usado por las entidades financieras para identificar, de forma resumida, la capacidad de pago del dueño de la tarjeta.

La capacidad de pago nos habla de las cualidades financieras que tiene una persona para enfrentar sus deudas. Elementos como ingresos más altos y estables, un historial de pago puntual, y un bajo endeudamiento contra el nivel de ingreso, pueden indicar una alta capacidad de pago; así como ingresos limitados, retrasos en el pago de cuotas o alto endeudamiento pueden señalar una baja capacidad de pago. Las entidades financieras estudian la capacidad de pago de sus clientes, y como resultado del análisis, definen para cada persona un límite de crédito. El límite de crédito es la mayor cantidad de dinero que la entidad financiera considera que la persona puede pagar sin mayor riesgo.

En general, las tarjetas de más alta gama se le otorgan a las personas que las entidades financieras consideran que tienen límites de crédito más elevados. Muy aproximadamente1, se puede decir que las tarjetas estándar son para personas que tienen un límite de crédito menor a $5.000, las tarjetas doradas para personas que tienen un límite de crédito entre $5.000 y $7.000, las tarjetas platino para personas que tienen un límite de crédito entre $7.000 y $10.000, y las tarjetas negras para personas que tienen un límite superior a los $10.000. Existen además niveles superiores, que se otorgan a clientes seleccionados, y son por definición muy difíciles de acceder. Estos últimos no los discutiremos.

Comprender dónde nos situamos en este espectro, o qué podría hacernos falta para mejorar, nos va a ayudar a enfocar nuestra búsqueda en tarjetas que probablemente serán más accesibles y beneficiosas.

Evaluar Costos y Beneficios

El mejor proceso para seleccionar la tarjeta de crédito óptima comienza con una evaluación equilibrada de los costos frente a los beneficios. Esto implica mirar más allá de las tasas de interés o de las comisiones anuales para entender cómo las recompensas y beneficios específicos se alinean con nuestro estilo de vida y hábitos de gasto.

En las siguientes secciones voy a mostrar comparativos entre las características de la oferta de tarjetas del país. Veremos primero la tasa de interés, que es el costo más importante que nos genera el uso de una tarjeta de crédito, y luego los programas de recompensas que tenemos disponibles.

Costos: Tasa de interés

Las tarjetas de crédito ofrecen muchos beneficios. A cambio de estos beneficios, sin embargo, se pagan comisiones de uso, y sobre todo, intereses por el dinero con el que nos endeudemos. Por este motivo, lo que quisiéramos ver en la tarjeta que vayamos a seleccionar, es la tasa de interés más baja posible.

Los lectores de más tiempo recordarán que existen recursos como el comparador de créditos que nos permiten conocer las condiciones de la oferta de créditos de distintos tipos en el país. Pues bien, existe también un comparador de tarjetas de crédito que nos facilita el acceso a la información necesaria para evaluar el nivel relativo de los intereses de tarjeta de crédito en las distintas entidades financieras.

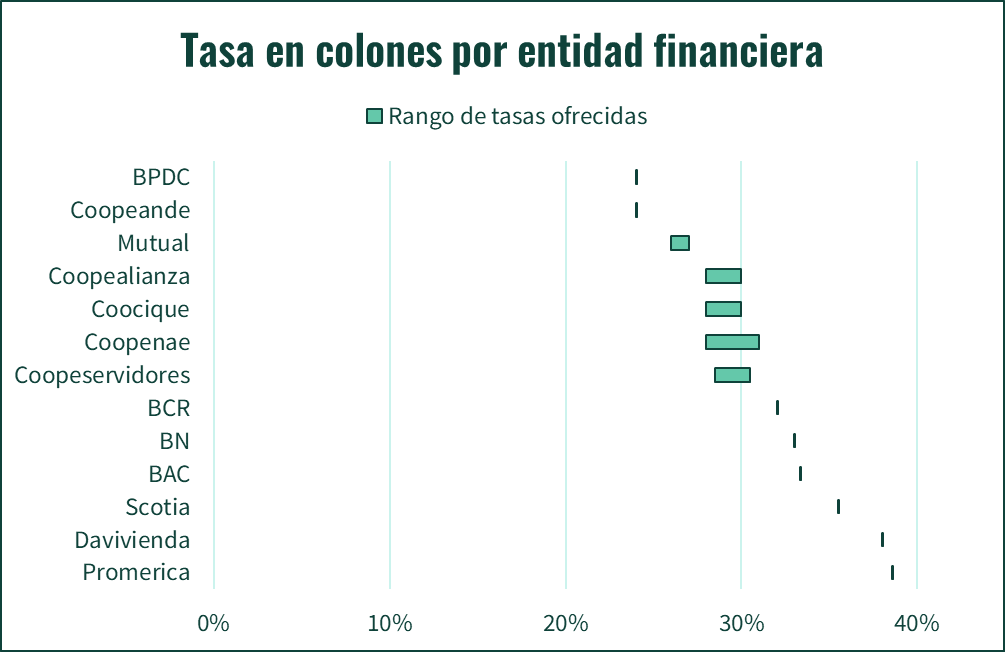

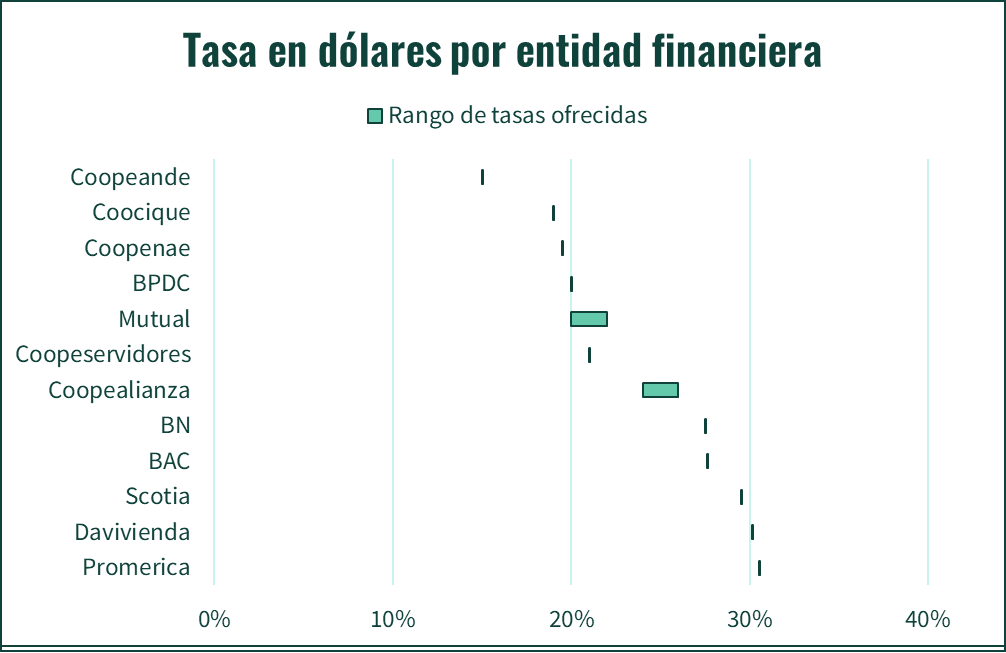

A continuación les presento un resumen de esta información, con los niveles de tasa de interés que se pagan sobre los saldos de tarjeta de crédito en las principales entidades financieras del país. Hago gráficos separados para colones y dólares, y cuando las entidades ofrecen tasas diferenciadas por categoría, es decir, que se ofrece una mejor tasa a las tarjetas con mayor límite, muestro el rango ofrecido. Todas las tasas son anuales.

Como categoría, los bancos privados cobran los intereses más consistentemente elevados, seguidos de los bancos públicos y mutuales, mientras que las cooperativas cobran los intereses más reducidos. El interés más alto, tanto en colones como en dólares lo cobra un banco privado, el Banco Promérica (que se ajusta a la tasa de usura), y el interés más bajo en ambas monedas lo cobra la cooperativa Coope Ande No.1.

Beneficios: Cashback

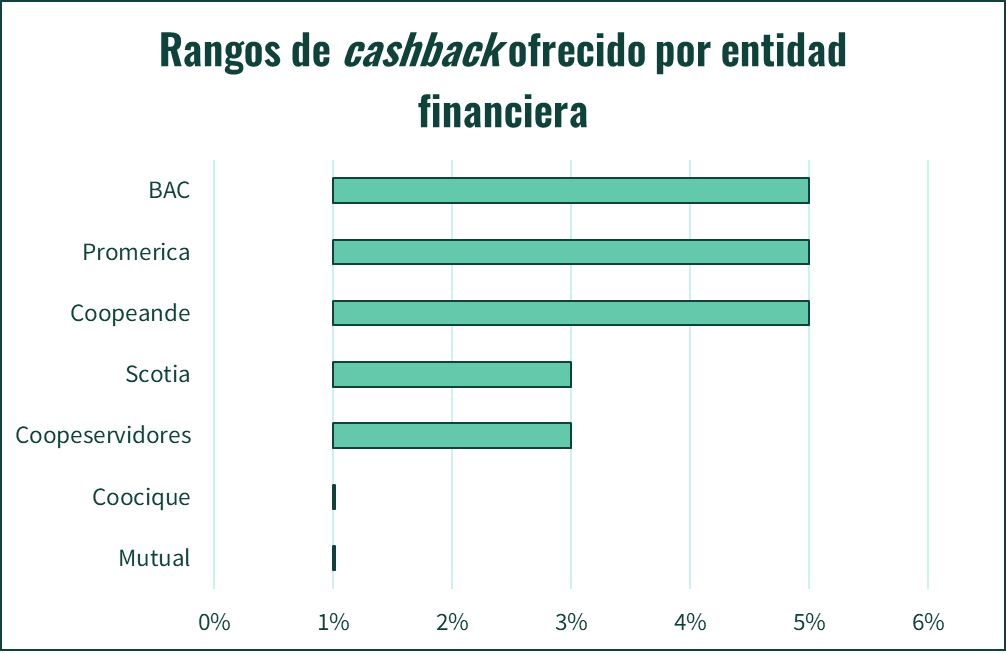

Una característica atractiva de algunas tarjetas es el cashback, o devolución de efectivo. Las tarjetas con beneficio de cashback devuelven un porcentaje de los gastos que se hagan en la tarjeta como efectivo en nuestra cuenta.

Este es uno de los beneficios más claros del uso de tarjetas de crédito: por sólo hacer nuestros pagos con la tarjeta, estamos obteniendo descuentos en nuestras compras, y estos descuentos nos darán la oportunidad de ahorrar más o hacer otros gastos con el sobrante.

No todas las tarjetas ofrecen el mismo porcentaje de devolución. Es común que las tarjetas de estratos más altos tengan beneficios mayores, así como tarjetas específicas orientadas a recompensar algún tipo de gasto.

A continuación les presento los rangos para el porcentaje de cashback ofrecido por las distintas entidades financieras en sus tarjetas. El uso de estos rangos no es genérico, y vemos tarjetas que registran todas sus transacciones en partes específicas del rango, así como tarjetas que registran algunas transacciones en la parte alta y algunas en la parte baja. Ejemplo de este último tipo de tarjetas son aquellas que hacen mayores devoluciones por el gasto en restaurantes, supermercados o farmacias.

Llama la atención que la oferta de tarjetas cashback es limitada, y los bancos públicos, por ejemplo, no usan este tipo de programa.

Beneficios: Puntos y millas

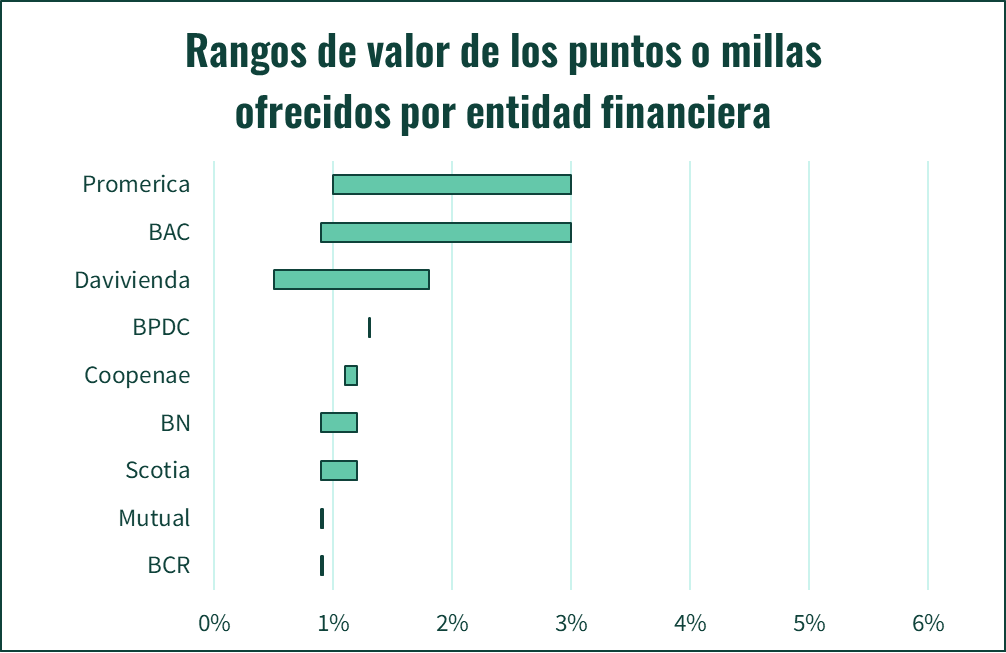

Un beneficio alternativo que ofrecen las tarjetas es la acumulación de puntos o “millas aéreas”.

Estos puntos y millas se pueden canjear por bienes y servicios varios, por lo que terminan funcionando como una devolución de efectivo, pero un efectivo que está condicionado a compras específicas. Sin embargo, a diferencia de la devolución de efectivo, hay menos transparencia sobre el valor de lo que estamos recibiendo cuando recibimos un punto o una milla: cuando una tarjeta cashback me ofrece de vuelta el 1% de mis gastos, yo sé que estoy recibiendo un céntimo por cada colón, pero cuando una tarjeta de puntos me da un punto por dólar, ¿estoy recibiendo un céntimo, dos céntimos, medio céntimo?

La mayoría de las tarjetas de puntos que se ofrecen en el país ofrecen puntos propietarios de la entidad financiera que emite la tarjeta: el Banco Nacional ofrece “BN puntos”, BAC ofrece puntos “Gane Premios” y “Millas Plus”, Coopenae ofrece “Valor Coopenae”, y así cada entidad tiene su propio sabor. El valor de estos puntos se puede encontrar usualmente en la letra pequeña de los contratos de tarjeta de crédito, por lo que podríamos cuantificarlo con la investigación adecuada.

Esto nos deja con las tarjetas de millas aéreas. Las millas aéreas son uno de los valores más complejos de estimar, pues se pueden usar de muchas formas, algunas más rentables que otras. Sin embargo, en este caso tenemos la fortuna de que en el mundo hay muchas personas interesadas en la cuantificación del valor de las millas aéreas ofrecidas por las distintas aerolíneas, y podemos usar estas estimaciones como referencia. Tenemos, por ejemplo tablas como la siguiente:

Teniendo lo anterior como referencia, podemos tratar de aproximar el valor monetario de los puntos y millas ofrecidos por las tarjetas de las distintas entidades financieras, y hacer un comparativo, igual que lo hicimos para el caso de los rangos de cashback. Este ejercicio, expresado en términos del monto gastado, se vería así:

Acá notamos que los valores ofrecidos, aún en los mejores casos, tienden a ser menores que los que se podrían obtener en cashback. Sin embargo, puede haber buenas oportunidades puntuales.

Con toda esta información, podemos pasar a hacer nuestra selección.

Las mejores tarjetas

En esta sección, voy a presentar las que, en mi criterio y a partir de la información que hemos recopilado hasta ahora, son las mejores tarjetas del país para cada nivel.

Las mejores tarjetas de nivel estándar

La mejor tarjeta de nivel estándar es la tarjeta cashback de Walmart, ofrecida por BAC. Esta acumula un 5% de “Walmart Cash” (efectivo consumible en supermercados) en los supermercados de la cadena Walmart, y un 1% en otros comercios.

La segunda mejor tarjeta es la tarjeta Blue de American Express, también ofrecida por BAC, que permite acumular cashback de 5% en compras internacionales, streaming y apps, aerolíneas, agencias de viaje, hoteles y rent a car. Además, permite acumular 1% en comidas rápidas, restaurantes, entretenimiento, supermercados, tiendas de alimentos y veterinaria.

La tercera mejor tarjeta es la tarjeta estándar de Coope Ande, que también ofrece cashback, en este caso de 5% en plataformas de transporte y taxis2, de 1% en todos los supermercados, y de 1% en comercios dentro y fuera del país. Además, esta es la tarjeta con la tasa de interés más baja entre las que evaluamos.

Las fortalezas de estas tres tarjetas son complementarias, por lo que quien tuviera la disposición podría tenerlas y hacer la mayor cantidad de compras con descuento, así como aprovechar bajas tasas de interés.

Las mejores tarjetas oro/platino

La mejor tarjeta de millas en las categorías de oro y platino (existente en ambas) es la tarjeta LifeMiles Avianca, de BAC, que permite acumular 1.25 (versión oro) o 1.5 (versión platino) millas Lifemiles por cada dólar consumido, además de dar acceso a promociones especiales en vuelos de Avianca.

La mejor tarjeta cashback en las categorías oro y platino es la tarjeta Premia Plus de Promerica. Esta tarjeta devuelve 5% de efectivo consumible en una de varias opciones: supermercados, gasolina, restaurantes, o farmacias y servicios médicos. Con esta tarjeta se debe tener especial cuidado, pues a pesar de sus beneficios, tiene la máxima tasa de interés que legalmente puede tener una tarjeta en el país.

Si se tuviera que restringir únicamente a categoría oro, la mejor tarjeta sería nuevamente la tarjeta Walmart de BAC.

La tercera mejor opción en estas categorías es de nuevo la ofrecida por Coope Ande. Son tarjetas cashback que hacen devoluciones de efectivo de 5% en plataformas de entretenimiento vía Streaming, 2% en farmacias (solo platino) y 1% en supermercados y comercios dentro y fuera del país. Recordamos además que estas tarjetas tienen intereses relativamente bajos.

Las mejores tarjetas negras o de categoría superior

La mejor tarjeta cashback del país es la tarjeta CashBack Premium de BAC. Esta tarjeta permite acreditar el 5% del gasto realizado en supermercados, farmacias, restaurantes y comida rápida, y el 1% del gasto realizado en tiendas por departamento, ropa y zapaterías. El inconveniente de esta tarjeta es que requiere cumplir un gasto mínimo mensual.

La mejor tarjeta de millas del país es la tarjeta LifeMiles Avianca Black, también de BAC, que permite acumular 2 millas Lifemiles por cada dólar consumido, además de dar acceso a promociones especiales en vuelos de Avianca.

Y la tercera mejor tarjeta del país es la tarjeta Coope Ande Black. Es una tarjeta cashback que, una vez más, permite acceder al interés más bajo en tarjetas de crédito, a la vez que hace devoluciones de efectivo de 5% en plataformas de entretenimiento vía Streaming, 2% en farmacias y restaurantes, 1% en supermercados, gasolineras, serivicios públicos3 y comercios dentro y fuera del país.

Podemos observar de nuevo, como dato llamativo, que las fortalezas de las mejores tarjetas son complementarias, y podría convenir tener acceso a más de una.

Conclusión

Al final del día, elegir la tarjeta de crédito adecuada es un equilibrio entre conocer nuestros hábitos financieros y entender las ofertas disponibles. Cada tarjeta tiene su propio conjunto de ventajas y desventajas, y la elección correcta depende en gran medida de nuestra situación personal y nuestras preferencias y objetivos. Al considerar cuidadosamente los costos, evaluar los beneficios, y entender cómo nuestro perfil crediticio se alinea con las opciones disponibles, podemos seleccionar una o varias tarjetas que no solo sirvan para manejar nuestros gastos del día a día, sino que también apoyen nuestros planes a largo plazo. Con la tarjeta adecuada, el mundo del crédito no solo es más accesible, sino también más provechoso.

Adicional: Estrategias para la persona obsesiva

No quería despedirme sin observar que una persona que quisiera extraer la mayor cantidad posible de beneficios de sus tarjetas de crédito puede encontrar estrategias particulares.

Una es la que he sugerido en los párrafos anteriores: combinar varias tarjetas, cada una con recompensas cashback específicas, para obtener, en el mayor número de casos posible, el mayor descuento posible.

Otra es la de aprovechar los bonos de apertura en las tarjetas de millas aéreas. Por ejemplo, adquirir la tarjeta Lifemiles Platino en Banco Davivienda le puede dar a uno hasta 7.000 millas, mientras adquirir la tarjeta Lifemiles Infinite en Scotiabank le puede dar a uno hasta 15.000 millas adicionales. Al recibir ambos bonos, se acumularían 21.000 millas, lo que alcanza para un vuelo ida y vuelta a los Estados Unidos o a algunos países de Sudamérica.

Estos números son indicativos, no son necesariamente exactos o comunes a todas las entidades financieras. Además, es posible observar excepciones a este posicionamiento.

Esta es una devolución que yo nunca habría imaginado posible.

Esta es otra devolución insólita. La verdad es que quisiera felicitar al equipo de Coope

Ande por avanzar con esto.

Encontré tu blog hoy por casualidad y debo decir que el contenido es excelente e invaluable

Este blog me fascinó. Bastante completo y con expresiones sencillas de digerir. Felicitaciones!